Распределение прямых затрат на себестоимость продукции

1С:Бухгалтерия 3.0

Платформа 1С v8.3

Производство готовой продукции (работ, услуг)

Ценообразование, анализ цен

Налог на прибыль

Здравствуйте!

1С БП 8.3 релиз 8.3.14.1565, конфигурация 3.0.70.30.

Есть два ОС, нежилые здания, разные подразделения, способы отражения расходов по амортизации на скриншотах.

В подразделении "Производство НАШ" расходы на амортизацию распределяются на 43 счётё по видам продукции, потом уходят на 90.02.1.

В подразделении "Склад зерна" расходы не попадают на 43 счёт, уходят прямиком с 20.01 на 90.02.1, соответственно не распределяются по видам продукции и повисают на номенклатурной группе "Конечная продукция мука".

Соответственно расходы по амортизации оборудования в "Складе зерна" в отчёте "Себестоимость выпущенной продукции" отображаются в разделе "Без распределения"

Предполагаю, что это как-то может быть связано с тем, что у нас отчёты производства за смену есть только по одному подразделению - "Производство НАШ", но номенклатурная группа одна - "Конечная продукция мука", в неё входят все виды выпускаемой продукции и расходы по другим подразделениям.

Буду рад предоставить любую дополнительную информацию по запросу.

1С БП 8.3 релиз 8.3.14.1565, конфигурация 3.0.70.30.

Есть два ОС, нежилые здания, разные подразделения, способы отражения расходов по амортизации на скриншотах.

В подразделении "Производство НАШ" расходы на амортизацию распределяются на 43 счётё по видам продукции, потом уходят на 90.02.1.

В подразделении "Склад зерна" расходы не попадают на 43 счёт, уходят прямиком с 20.01 на 90.02.1, соответственно не распределяются по видам продукции и повисают на номенклатурной группе "Конечная продукция мука".

Соответственно расходы по амортизации оборудования в "Складе зерна" в отчёте "Себестоимость выпущенной продукции" отображаются в разделе "Без распределения"

Предполагаю, что это как-то может быть связано с тем, что у нас отчёты производства за смену есть только по одному подразделению - "Производство НАШ", но номенклатурная группа одна - "Конечная продукция мука", в неё входят все виды выпускаемой продукции и расходы по другим подразделениям.

Буду рад предоставить любую дополнительную информацию по запросу.

Прикрепленные файлы:

По теме из базы знаний

Найденные решения

(14)Отчетом производства за смену оказать внутренние производственные услуги для закрытия 23 счета на 20. И не надо писать никакой обработки.

Оказание услуг собственным производственным подразделениям

Для отражения оказания услуг собственным производственным подразделениям нужно заполнить закладку Услуги. На этой закладке указывается:

Номенклатура - наименование оказанных услуг.

Номенклатурная группа - вид оказанных услуг.

Количество, Цена плановая, Сумма плановая - объем оказанной услуги, выраженный в количественном и/или стоимостном измерителях.

На основании данных этих полей прямые расходы производственного подразделения распределяются по видам оказанных услуг при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26.

Если заполнено количество, то цену и сумму можно не заполнять.

Если заполнена сумма, то

количество можно не заполнять

для распределения прямых расходов используется плановая сумма вне зависимости от того, заполнено ли количество.

Спецификация - список нормативов расходов, необходимых для оказания услуг. Значение поля Спецификация будет использоваться при заполнении документа Требование-накладная, закладка Материалы.

Счет затрат, Субконто1, Субконто2, Субконто3 - счет и аналитика учета затрат подразделения, которому оказаны услуги.

Подразделение затрат - подразделение, которому оказаны услуги. Показать Это из справки.

Оказание услуг собственным производственным подразделениям

Для отражения оказания услуг собственным производственным подразделениям нужно заполнить закладку Услуги. На этой закладке указывается:

Номенклатура - наименование оказанных услуг.

Номенклатурная группа - вид оказанных услуг.

Количество, Цена плановая, Сумма плановая - объем оказанной услуги, выраженный в количественном и/или стоимостном измерителях.

На основании данных этих полей прямые расходы производственного подразделения распределяются по видам оказанных услуг при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26.

Если заполнено количество, то цену и сумму можно не заполнять.

Если заполнена сумма, то

количество можно не заполнять

для распределения прямых расходов используется плановая сумма вне зависимости от того, заполнено ли количество.

Спецификация - список нормативов расходов, необходимых для оказания услуг. Значение поля Спецификация будет использоваться при заполнении документа Требование-накладная, закладка Материалы.

Счет затрат, Субконто1, Субконто2, Субконто3 - счет и аналитика учета затрат подразделения, которому оказаны услуги.

Подразделение затрат - подразделение, которому оказаны услуги.

Остальные ответы

Подписаться на ответы

Инфостарт бот

Сортировка:

Древо развёрнутое

Свернуть все

(2)

Вы хотите сказать, что если подразделение не выпускает продукцию, то расходы в рамках этого подразделения мы не можем учитывать при расчёте себестоимости продукции в определённой номенклатурной группе?

Есть размольный цех и есть другие цеха основного производства как то: хранение, обработка, перевалка зерна. Мы не можем их объединить в одно подразделение - раздельный учёт как по зарплате, так и по амортизации ОС и прочим расходам.

Но расходы по этим подразделениям тоже входят в расчёт себестоимости, поскольку являются частью производственного цикла.

Предлагаете объединить подразделения? Других вариантов нет?

Вы хотите сказать, что если подразделение не выпускает продукцию, то расходы в рамках этого подразделения мы не можем учитывать при расчёте себестоимости продукции в определённой номенклатурной группе?

Есть размольный цех и есть другие цеха основного производства как то: хранение, обработка, перевалка зерна. Мы не можем их объединить в одно подразделение - раздельный учёт как по зарплате, так и по амортизации ОС и прочим расходам.

Но расходы по этим подразделениям тоже входят в расчёт себестоимости, поскольку являются частью производственного цикла.

Предлагаете объединить подразделения? Других вариантов нет?

Дополнительная информация:

Учетная политика на скриншоте.

План счетов - учет затрат по каждому подразделению, косвенные расходы все прописаны.

Добавление затрат по подразделениям в прямые расходы не даёт эффекта, но это логично.

Учетная политика на скриншоте.

План счетов - учет затрат по каждому подразделению, косвенные расходы все прописаны.

Добавление затрат по подразделениям в прямые расходы не даёт эффекта, но это логично.

Прикрепленные файлы:

(5)

С 23-го счёта тоже все затраты падают на 90.02.1, минуя 43 и не распределяясь на себестоимость. Такое ощущение, что не работает распределение в рамках номенклатурной группы - учитываются затраты только по одному подразделению. Или неправильно настроен план счетов.

Такое ощущение, что где-то в константах стоит какая-то галочка (или не стоит). :-(

Я, к сожалению, не самый великий специалист в 1С.

С 23-го счёта тоже все затраты падают на 90.02.1, минуя 43 и не распределяясь на себестоимость. Такое ощущение, что не работает распределение в рамках номенклатурной группы - учитываются затраты только по одному подразделению. Или неправильно настроен план счетов.

Такое ощущение, что где-то в константах стоит какая-то галочка (или не стоит). :-(

Я, к сожалению, не самый великий специалист в 1С.

(8)

40 счёт не используем. Да, в бумажном варианте мы используем плановые цены, их пока считаем вручную.

23 счёт закрывается на 20, а оттуда при закрытии месяца уходит на 90.02.1, нет распределения затрат на конечную продукцию, всё остаётся на номенклатурной группе, хотя у всех расходов, включая зарплату, номенклатурная группа: "Конечная продукция мука"

40 счёт не используем. Да, в бумажном варианте мы используем плановые цены, их пока считаем вручную.

23 счёт закрывается на 20, а оттуда при закрытии месяца уходит на 90.02.1, нет распределения затрат на конечную продукцию, всё остаётся на номенклатурной группе, хотя у всех расходов, включая зарплату, номенклатурная группа: "Конечная продукция мука"

(9)

Это корректировка себестоимости продукции, которую вы реализовали. Т.е, у вас есть запас продукции с себестоимостью, допустим 1 руб.,вы ее продали, а в текущем месяце вы произвели продукцию с фактической себестоимостью по 1,20. Фактическая себестоимость посчитается при закрытии месяца. У вас дооценятся остатки продукции на складе и пересчитается себестоимость реализованной продукции.

23 счёт закрывается на 20, а оттуда при закрытии месяца уходит на 90.02.1,

Это корректировка себестоимости продукции, которую вы реализовали. Т.е, у вас есть запас продукции с себестоимостью, допустим 1 руб.,вы ее продали, а в текущем месяце вы произвели продукцию с фактической себестоимостью по 1,20. Фактическая себестоимость посчитается при закрытии месяца. У вас дооценятся остатки продукции на складе и пересчитается себестоимость реализованной продукции.

(11)

В том то и проблема, что при закрытии месяца фактическая себестоимость выпущенной продукции считается без вспомогательных производств (23 счёт) - в приложении скриншоты распределения себестоимости после закрытия месяца.

На скриншотах есть 20-й счёт подразделения "Цех фасовки муки", это ошибки при вводе первоначальных данных, исправим.

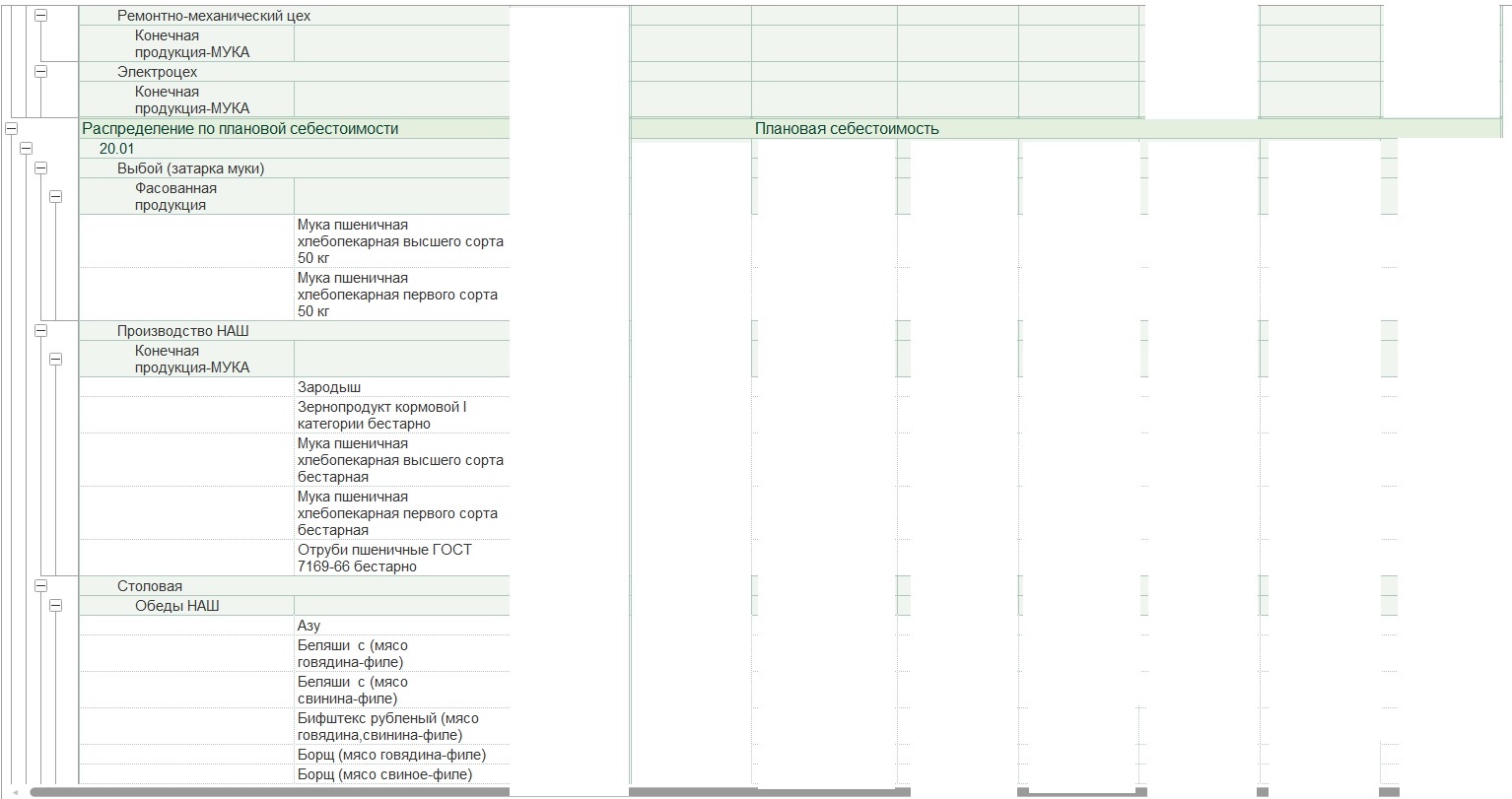

Мне кажется, что расходы по 20-му счёту подразделения "Склад зерна" должны распределяться на виды конечной продукции, но этого нет, они вместе с расходами по 23-му счёту повисают на номенклатурной группе "Конечная продукция мука" после закрытия месяца - скриншот прилагается.

В том то и проблема, что при закрытии месяца фактическая себестоимость выпущенной продукции считается без вспомогательных производств (23 счёт) - в приложении скриншоты распределения себестоимости после закрытия месяца.

На скриншотах есть 20-й счёт подразделения "Цех фасовки муки", это ошибки при вводе первоначальных данных, исправим.

Мне кажется, что расходы по 20-му счёту подразделения "Склад зерна" должны распределяться на виды конечной продукции, но этого нет, они вместе с расходами по 23-му счёту повисают на номенклатурной группе "Конечная продукция мука" после закрытия месяца - скриншот прилагается.

Прикрепленные файлы:

(12)

Вам нужно определиться с подразделениями затрат. Выстроить цепочку, где, что потребляется, где, что производится и понять один момент: если на 20 счете есть подразделение, которое не производит продукцию, то вам придется придумывать его перераспределение самому(обработкой или руками, как вам лучше) на те подразделения , по которым необходимо считать себестоимость.

Мне кажется, что расходы по 20-му счёту подразделения "Склад зерна" должны распределяться на виды конечной продукции, но этого нет, они вместе с расходами по 23-му счёту повисают на номенклатурной группе "Конечная продукция мука" после закрытия месяца

Вам нужно определиться с подразделениями затрат. Выстроить цепочку, где, что потребляется, где, что производится и понять один момент: если на 20 счете есть подразделение, которое не производит продукцию, то вам придется придумывать его перераспределение самому(обработкой или руками, как вам лучше) на те подразделения , по которым необходимо считать себестоимость.

(14)Отчетом производства за смену оказать внутренние производственные услуги для закрытия 23 счета на 20. И не надо писать никакой обработки.

Оказание услуг собственным производственным подразделениям

Для отражения оказания услуг собственным производственным подразделениям нужно заполнить закладку Услуги. На этой закладке указывается:

Номенклатура - наименование оказанных услуг.

Номенклатурная группа - вид оказанных услуг.

Количество, Цена плановая, Сумма плановая - объем оказанной услуги, выраженный в количественном и/или стоимостном измерителях.

На основании данных этих полей прямые расходы производственного подразделения распределяются по видам оказанных услуг при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26.

Если заполнено количество, то цену и сумму можно не заполнять.

Если заполнена сумма, то

количество можно не заполнять

для распределения прямых расходов используется плановая сумма вне зависимости от того, заполнено ли количество.

Спецификация - список нормативов расходов, необходимых для оказания услуг. Значение поля Спецификация будет использоваться при заполнении документа Требование-накладная, закладка Материалы.

Счет затрат, Субконто1, Субконто2, Субконто3 - счет и аналитика учета затрат подразделения, которому оказаны услуги.

Подразделение затрат - подразделение, которому оказаны услуги. Показать Это из справки.

Оказание услуг собственным производственным подразделениям

Для отражения оказания услуг собственным производственным подразделениям нужно заполнить закладку Услуги. На этой закладке указывается:

Номенклатура - наименование оказанных услуг.

Номенклатурная группа - вид оказанных услуг.

Количество, Цена плановая, Сумма плановая - объем оказанной услуги, выраженный в количественном и/или стоимостном измерителях.

На основании данных этих полей прямые расходы производственного подразделения распределяются по видам оказанных услуг при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26.

Если заполнено количество, то цену и сумму можно не заполнять.

Если заполнена сумма, то

количество можно не заполнять

для распределения прямых расходов используется плановая сумма вне зависимости от того, заполнено ли количество.

Спецификация - список нормативов расходов, необходимых для оказания услуг. Значение поля Спецификация будет использоваться при заполнении документа Требование-накладная, закладка Материалы.

Счет затрат, Субконто1, Субконто2, Субконто3 - счет и аналитика учета затрат подразделения, которому оказаны услуги.

Подразделение затрат - подразделение, которому оказаны услуги.

Для получения уведомлений об ответах подключите телеграм бот:

Инфостарт бот