{kind=link}

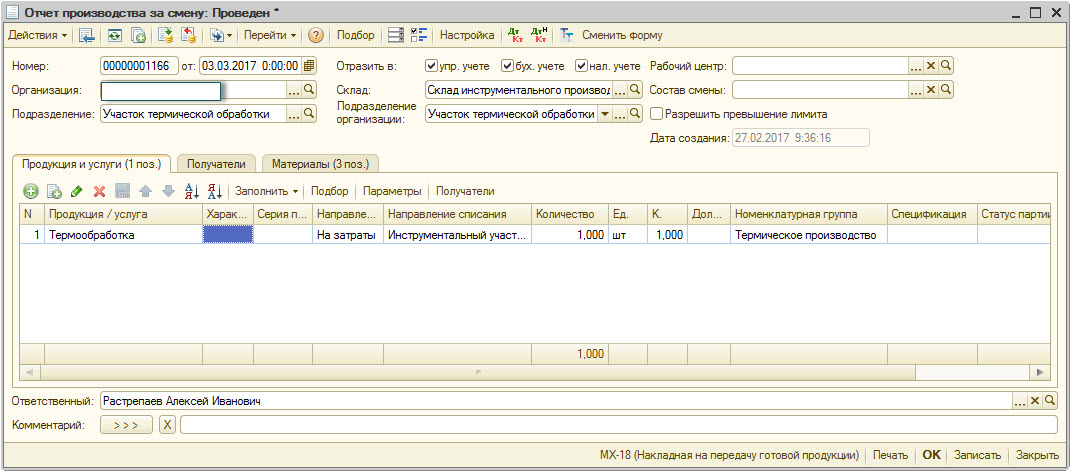

Вариант отражения термообработки "в лоб" - документом "Отчет производства за смену" (ОПЗС), когда на закладке "Продукция" указывается детать после термообработки (в характеристике), а на закладке "Материалы" указываются те же изделия до термоообработки (в характеристике), показался излишне затратным. НА каждую деталь вместо одного ОПЗС потребуется вносить 3 - до термообработки, саму термообработку, завершение изготовления после термобоработки. При тысячах изделий, проходящих термобобработку, это выливается в значительное усложнение учета.

Разработана следующая методика:

- Документом Отчет производства за смену производится выпуск услуги участка Термообработки для подразделения "Инструментальное п роизводство". В документе на закладке "Материалы" указаны материалы - прямые затраты.

- В регистре сведений "Способы распределения статей затрат организаций" выполняется настройка для списания на себестоимость термообработки косвенных расходов. а этом этапе сформирована полная себестоимость термообработки за период, эта стоимость разнесена на затраты подразделений, для которых выполнена работа.

- Документом "Распределение материалов на выпуск" указывается, на какую продукцию подразделения "Инструментальное производство" и пропорционально какой базе распределять затраты на термообработку.

- Документом "Акт об оказании производственных услуг"отражается оказание услуг сторонним прердприятим, и указывается доля затрат термообработки, приходящаяся на услуги на сторону.

Изюминка данного метода - выпуск и распределение услуги термообработки. Остатки услуги учитыаются в регистре накопления "Учет затрат" в разделе "Затраты". В прилагаемом файле подробная инструкция.