УПП должна ли зарплата окладников ложиться на себестоимость? Расхождение между упр. и бухучётом

Добрый день!

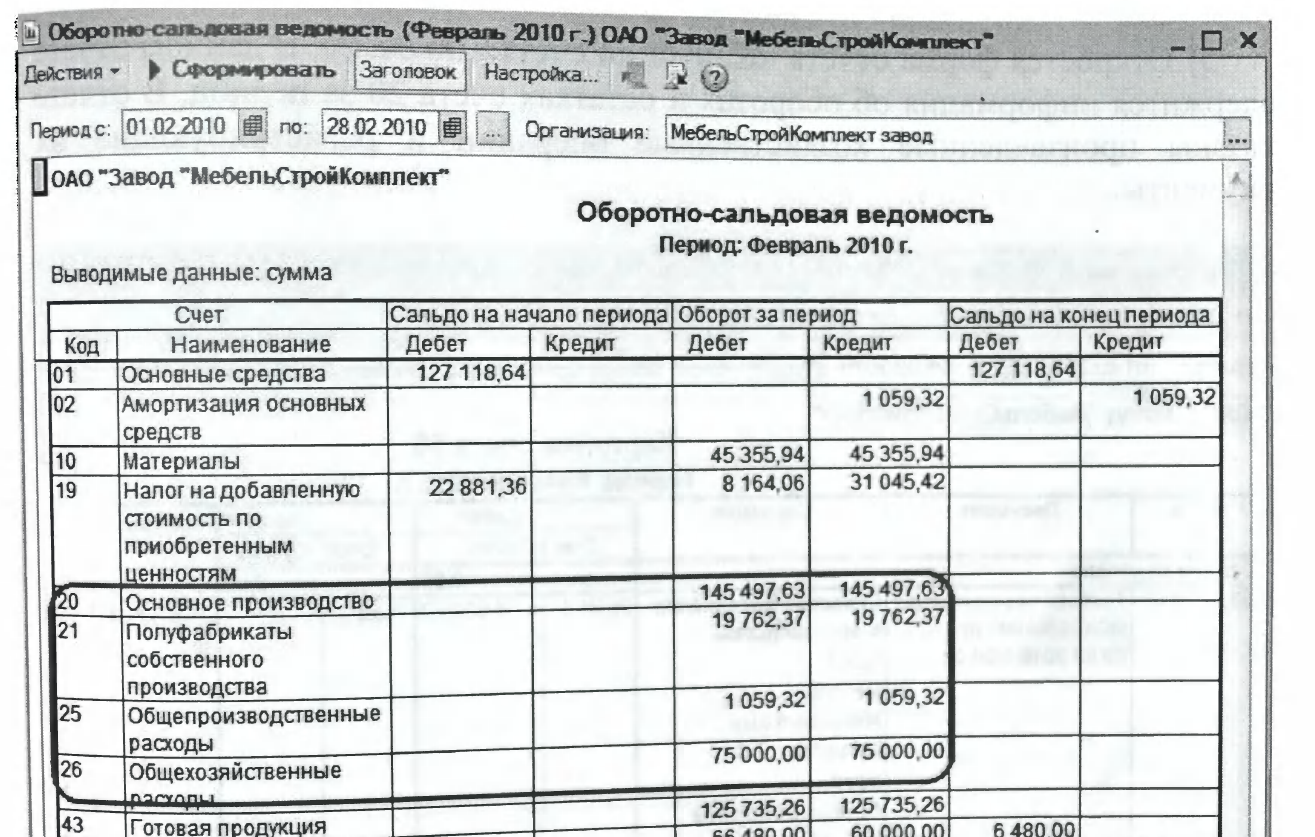

В отчёте "План фактный анализ себестоимости выпуска" зарплата окладников проходит по бухучёту как Общехозяйственные расходы (рис. 1), а в управленческом учёте отсутствует (рис. 2). В результате себестоимость в упр и бухучёте различается в несколько раз.

Как правильно? Должна ли зарплата окладников входить в себестоимость или не должна?

И как, в зависимости от ответа на предыдущий вопрос, добавить зарплату ОХР в себестоимость в упр. учёте либо убрать из себестоимости в бухучёте?

В отчёте "План фактный анализ себестоимости выпуска" зарплата окладников проходит по бухучёту как Общехозяйственные расходы (рис. 1), а в управленческом учёте отсутствует (рис. 2). В результате себестоимость в упр и бухучёте различается в несколько раз.

Как правильно? Должна ли зарплата окладников входить в себестоимость или не должна?

И как, в зависимости от ответа на предыдущий вопрос, добавить зарплату ОХР в себестоимость в упр. учёте либо убрать из себестоимости в бухучёте?

Прикрепленные файлы:

Ответы

Подписаться на ответы

Инфостарт бот

Сортировка:

Древо развёрнутое

Свернуть все

Здравствуйте! Если зарплата окладников относится на "Общехозяйственные расходы", значит она у Вас отражается на 26 счет, значит нужно смотреть в учетной политике какая настройка установлена. Там может быть указано, что 26 счет закрывается в себестоимость или по директ-костинг, т.е на 90.08 на управленческие расходы

(4) стоит "Расходы включаются в себестоимость выпущенной продукции, работ, услуг", поэтому логично, что зарплата ОХР в себестоимость входит.

Тогда вопрос - почему же тогда она не входит в управленческом учёте? В его учётной политике стоит "Расходы включаются в себестоимость выпущенной продукции, работ, услуг", для Зарплаты ОХР способ распределения статей затрат установлен (рис. 1).

И вот что ещё меня смущает. У автора учебного пособия в Оборотно-сальдовой ведомости по 20 и 21 счетам, судя по суммам, зарплата ОХР не проходит. Как он этого достиг? Тайком поменял настройки? Или тут есть какая-то хитрость?

И всё-таки как правильно - должна зарплата ОХР входить в себестоимость или не должна? Чем это регламентируется?

Тогда вопрос - почему же тогда она не входит в управленческом учёте? В его учётной политике стоит "Расходы включаются в себестоимость выпущенной продукции, работ, услуг", для Зарплаты ОХР способ распределения статей затрат установлен (рис. 1).

И вот что ещё меня смущает. У автора учебного пособия в Оборотно-сальдовой ведомости по 20 и 21 счетам, судя по суммам, зарплата ОХР не проходит. Как он этого достиг? Тайком поменял настройки? Или тут есть какая-то хитрость?

И всё-таки как правильно - должна зарплата ОХР входить в себестоимость или не должна? Чем это регламентируется?

Прикрепленные файлы:

(5) У вас настройка стоит

Порядок списания

На счет 90.08 "Управленческие расходы". Подозреваю что это влияет, надо проверять

А так то новое положение вышло , что общехозяйственные расходы уже и не должны попадать в с/с выпущенной продукции.

Это реализовано в БП3

Поэтому проще зарплату отнести на 25 счет, если хотите, чтобы попадало в с/с

Но, это вопрос в сфере руководителей, т.е. гл.бухгалтера. Рекомендую обратиться к ней, имеется учетная политика предприятия, ее нужно менять или еще чтото. Это компетенция руководителей. Сначала они должны решать

Порядок списания

На счет 90.08 "Управленческие расходы". Подозреваю что это влияет, надо проверять

А так то новое положение вышло , что общехозяйственные расходы уже и не должны попадать в с/с выпущенной продукции.

Это реализовано в БП3

Поэтому проще зарплату отнести на 25 счет, если хотите, чтобы попадало в с/с

Но, это вопрос в сфере руководителей, т.е. гл.бухгалтера. Рекомендую обратиться к ней, имеется учетная политика предприятия, ее нужно менять или еще чтото. Это компетенция руководителей. Сначала они должны решать

Для получения уведомлений об ответах подключите телеграм бот:

Инфостарт бот