Оформление собственного производства в 1С 8.3 на предприятии розничной торговли

Добрый вечер! Прошу подсказать как совместить два вида деятельности: производство булочек и розничная продажа в собственных магазинах. Система налогообложения - УСН доходы минус расходы. Учёт товаров суммированный (без номенклатуры) в продажных ценах. В 2023 году появилось производство булочек, собираемся их реализовывать как через собственную сеть, так и юридическим лицам. Как наладить учёт?

По теме из базы знаний

- 1С:Розница 8 - цена, купить версии ПРОФ и базовая, демо

- 1С:Хлебобулочное и кондитерское производство. Модуль для 1С:ERP и 1С:КА

- 1С:Предприятие 8. Управление торговлей алкогольной продукцией

- Создание в 1С 7.7 XML в формате EnterpriseData (универсальный формат обмена), версия 1.5. Инструкции и примеры переноса данных из устаревшей конфигурации 1С 7.7 в любую современную 1С 8.3, поддерживающую EnterpriseData, через Конвертацию данных 3

- Универсальная конфигурация НСТ Услуги+Фастфуд+Доставка (Lite). 1С 8.3

Ответы

Подписаться на ответы

Инфостарт бот

Сортировка:

Древо развёрнутое

Свернуть все

(1) УСН доходы-расходы с суммированным учетом по товаром в БП 3.0 невозможен от слова совсем.

Вы спросите почему? Так я отвечу - расходы на товары признаются расходами, если они получены (есть поступление товаров), оплачены (есть документ(ы) списание с расчетного счета, РКО или корректировка долга, которым(и) оплачено поступление) и есть реализация товаров этих товаров. По умолчанию метод списания ТМЦ для такой системы налогообложения ФИФО, что подразумевает партионный учет... Суммированный учет тут смотрится как седло у КРС)))

Производство булочек - кто запретит - производите, и продавайте, опять таки там будут партии - сформируются отчетами производства за смену, и реализации придётся делать через кассовый аппарат с указанием проданных булочек....или УСН на коленке нарисуете, а программа Вам без надобности, ну не умеет она работать так, как Вам хотца)))

Вы спросите почему? Так я отвечу - расходы на товары признаются расходами, если они получены (есть поступление товаров), оплачены (есть документ(ы) списание с расчетного счета, РКО или корректировка долга, которым(и) оплачено поступление) и есть реализация товаров этих товаров. По умолчанию метод списания ТМЦ для такой системы налогообложения ФИФО, что подразумевает партионный учет... Суммированный учет тут смотрится как седло у КРС)))

Производство булочек - кто запретит - производите, и продавайте, опять таки там будут партии - сформируются отчетами производства за смену, и реализации придётся делать через кассовый аппарат с указанием проданных булочек....или УСН на коленке нарисуете, а программа Вам без надобности, ну не умеет она работать так, как Вам хотца)))

(3)

Вот тут считают иначе:

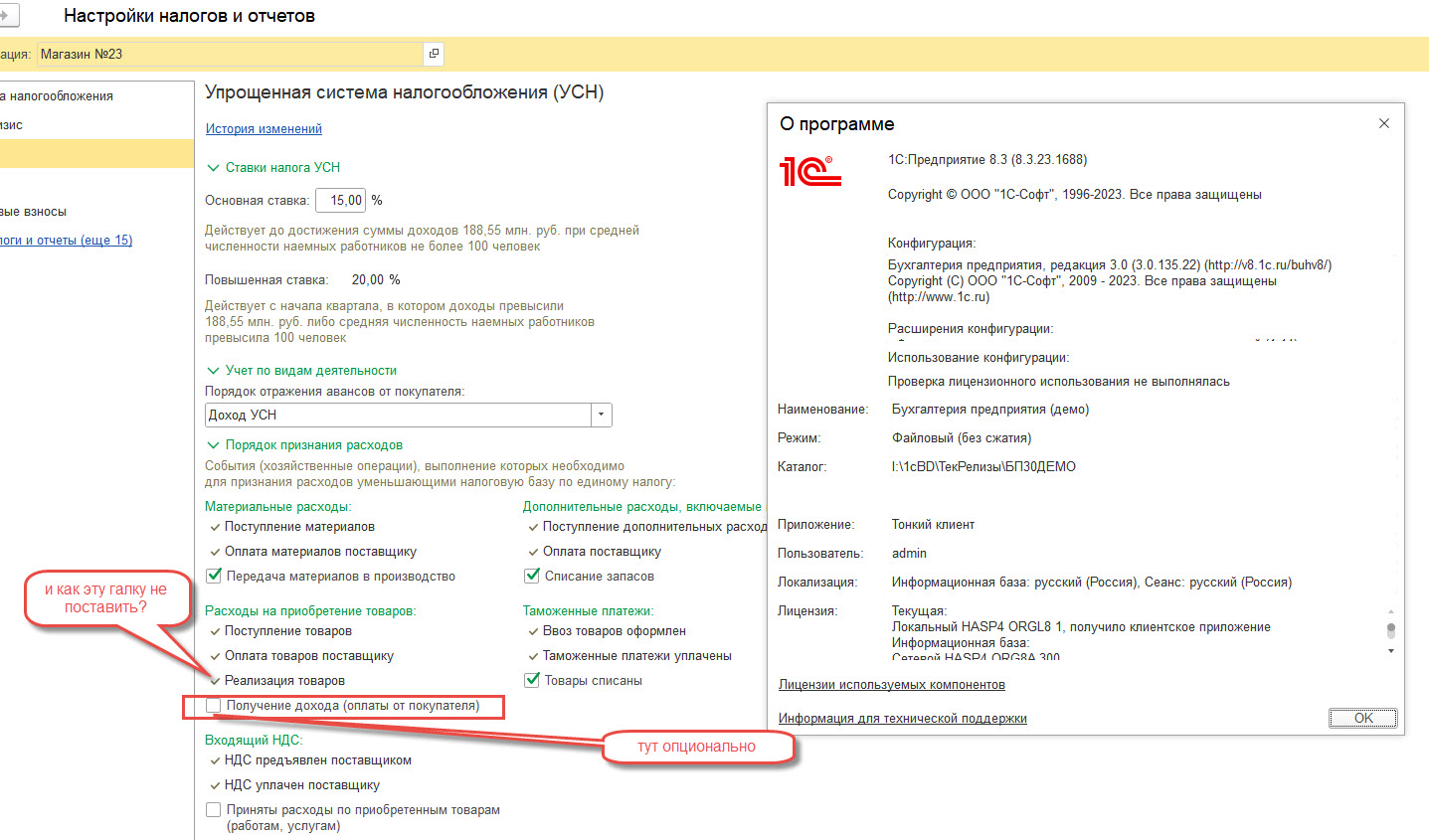

Да и в БП 3.0 факт оплаты реализованных товаров - он опционален (есть тама така галка), а вот факт реализации нет...

Реализация для признания расходов не требуется.

- откуда дровишки?

Вот тут считают иначе:

Порядок признания расходов на УСН 15%

И доходы, и расходы в целях УСН признаются после их фактической оплаты или погашения задолженности иным способом. При этом если доходы учитываются по факту получения денежных средств или иного имущества, для признания расходов одного факта оплаты не всегда достаточно.

К примеру, для признания в расходах стоимости товаров такие товары должны быть не только оплачены, но и реализованы (пп. 2 п. 2 ст. 346.17 НК РФ).

И доходы, и расходы в целях УСН признаются после их фактической оплаты или погашения задолженности иным способом. При этом если доходы учитываются по факту получения денежных средств или иного имущества, для признания расходов одного факта оплаты не всегда достаточно.

К примеру, для признания в расходах стоимости товаров такие товары должны быть не только оплачены, но и реализованы (пп. 2 п. 2 ст. 346.17 НК РФ).

Да и в БП 3.0 факт оплаты реализованных товаров - он опционален (есть тама така галка), а вот факт реализации нет...

(3)

Короче: "Всё наоборот!"

Реализация для признания расходов не требуется.

Неправда, ссылку вам уже привели, повторяться не стану.

Вот в случае производства для признания расходов нужен факт передачи в производство.

И это неправда: да, когда-то то действовала такая норма (из-за отсылки к гл.25 НК), но потом в ст.346.17 были внесены изменения, облегчающие положение налогоплательщиков:

1) материальные расходы (в том числе расходы по приобретению сырья и материалов), а также расходы на оплату труда - в момент погашения задолженности путем списания денежных средств с расчетного счета налогоплательщика, выплаты из кассы, а при ином способе погашения задолженности - в момент такого погашения. Аналогичный порядок применяется в отношении оплаты процентов за пользование заемными средствами (включая банковские кредиты) и при оплате услуг третьих лиц.

То есть, на пальцах: получили-оплатили - фсё, принимаем в расходы!

Короче: "Всё наоборот!"

(6) Спасибо, я как раз с этим не спорю.

А для оппонента (и автора!) процитирую следующий подпункт из первоисточника (346.17 НК):

Но для автора ветки есть слабое утешение: если пономенклатурный учет розничных продаж не ведется, то признать расходы все-таки в принципе можно: надо регулярно проводить инвентаризацию в магазине и по ее данным определять - чего и сколько было продано.

А уже после этого высчитывать покупную стоимость реализованных товаров - вот её (и только её!) и принимать к расходам, иначе налоговая нахлобучит при проверке по самое не балуй.

А для оппонента (и автора!) процитирую следующий подпункт из первоисточника (346.17 НК):

2) расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, - по мере реализации указанных товаров. Налогоплательщик вправе для целей налогообложения использовать один из следующих методов оценки покупных товаров:

по стоимости первых по времени приобретения (ФИФО);

по средней стоимости;

по стоимости единицы товара.

по стоимости первых по времени приобретения (ФИФО);

по средней стоимости;

по стоимости единицы товара.

Но для автора ветки есть слабое утешение: если пономенклатурный учет розничных продаж не ведется, то признать расходы все-таки в принципе можно: надо регулярно проводить инвентаризацию в магазине и по ее данным определять - чего и сколько было продано.

А уже после этого высчитывать покупную стоимость реализованных товаров - вот её (и только её!) и принимать к расходам, иначе налоговая нахлобучит при проверке по самое не балуй.

Для получения уведомлений об ответах подключите телеграм бот:

Инфостарт бот