По теме из базы знаний

Найденные решения

(15) ну можно ещё другим путём "купить" ОС,

у Вас сделано через документ Поступление ОС, который делает движения и покупки и ввода в эксплуатацию либо списания,

а можно сделать 2-мя документами:

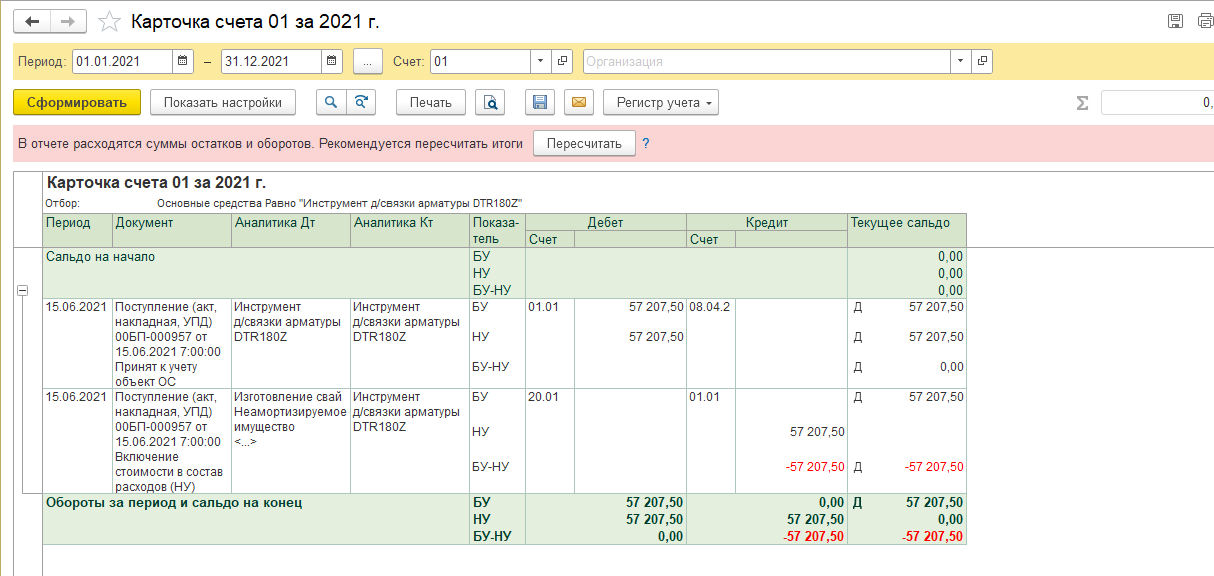

1. Поступление товаров, в котором счет учета указать 08, т.е. будет проводка Д08 К60

2. Принятие к учету ОС, будет проводка Д01 К08. На закладке Налоговый учет указать Порядок включения стоимости в состав расходов: Начисление амортизации.

Тогда суммы по БУ и НУ будут одинаковые, но, как сказано неоднократно выше, по законодательству - не верно.

у Вас сделано через документ Поступление ОС, который делает движения и покупки и ввода в эксплуатацию либо списания,

а можно сделать 2-мя документами:

1. Поступление товаров, в котором счет учета указать 08, т.е. будет проводка Д08 К60

2. Принятие к учету ОС, будет проводка Д01 К08. На закладке Налоговый учет указать Порядок включения стоимости в состав расходов: Начисление амортизации.

Тогда суммы по БУ и НУ будут одинаковые, но, как сказано неоднократно выше, по законодательству - не верно.

Остальные ответы

Подписаться на ответы

Инфостарт бот

Сортировка:

Древо развёрнутое

Свернуть все

если обратиться к теории:

В налоговом учете (НУ) с 2016 года стоимость амортизируемого имущества выросла до 100 000 руб. (п. 1 ст. 256 НК РФ). Соответственно, любой актив, который оценивается на эту сумму и меньшей, списывается в налоговом учете единовременно в момент его принятия к учету в качестве объекта ОС. А в бухгалтерском учете ОС будет амортизироваться, и да, будет разница в расходах между БУ и НУ в течении срока использования.

В налоговом учете (НУ) с 2016 года стоимость амортизируемого имущества выросла до 100 000 руб. (п. 1 ст. 256 НК РФ). Соответственно, любой актив, который оценивается на эту сумму и меньшей, списывается в налоговом учете единовременно в момент его принятия к учету в качестве объекта ОС. А в бухгалтерском учете ОС будет амортизироваться, и да, будет разница в расходах между БУ и НУ в течении срока использования.

(15) ну можно ещё другим путём "купить" ОС,

у Вас сделано через документ Поступление ОС, который делает движения и покупки и ввода в эксплуатацию либо списания,

а можно сделать 2-мя документами:

1. Поступление товаров, в котором счет учета указать 08, т.е. будет проводка Д08 К60

2. Принятие к учету ОС, будет проводка Д01 К08. На закладке Налоговый учет указать Порядок включения стоимости в состав расходов: Начисление амортизации.

Тогда суммы по БУ и НУ будут одинаковые, но, как сказано неоднократно выше, по законодательству - не верно.

у Вас сделано через документ Поступление ОС, который делает движения и покупки и ввода в эксплуатацию либо списания,

а можно сделать 2-мя документами:

1. Поступление товаров, в котором счет учета указать 08, т.е. будет проводка Д08 К60

2. Принятие к учету ОС, будет проводка Д01 К08. На закладке Налоговый учет указать Порядок включения стоимости в состав расходов: Начисление амортизации.

Тогда суммы по БУ и НУ будут одинаковые, но, как сказано неоднократно выше, по законодательству - не верно.

Для получения уведомлений об ответах подключите телеграм бот:

Инфостарт бот