Зачем резерв начисляется и тут же списывается

Бухгалтерия базовая 3.0.88.22

В учетной политике предусмотрен резерв по сомнительным долгам только в бухгалтерском учета.

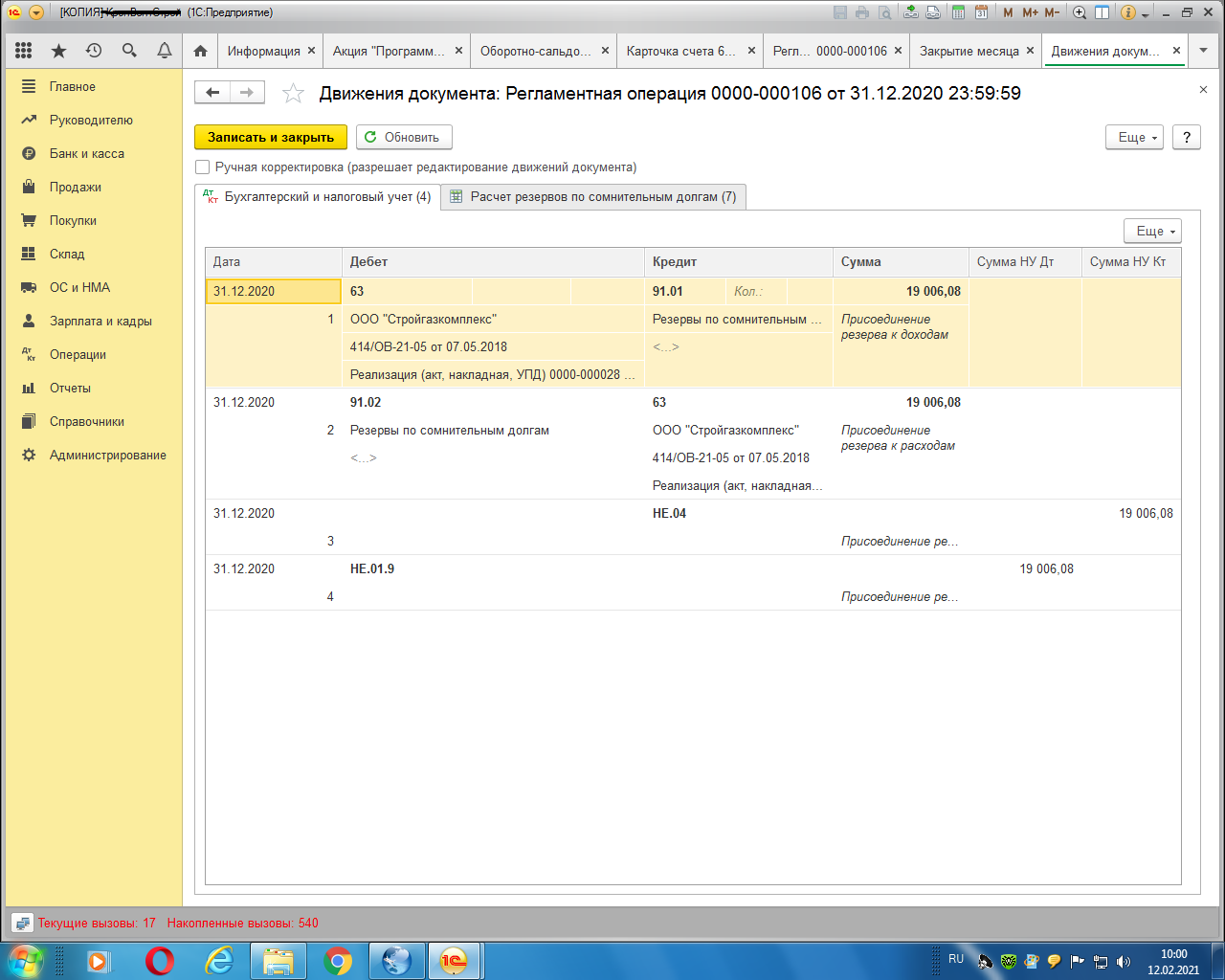

Заметил в декабре 2020 года одно странность. По одному договору( по другим такого нет) резерв присоединяется к доходам, а потом сразу же к расходам. Но а по факту ничего не происходит.

В учетной политике предусмотрен резерв по сомнительным долгам только в бухгалтерском учета.

Заметил в декабре 2020 года одно странность. По одному договору( по другим такого нет) резерв присоединяется к доходам, а потом сразу же к расходам. Но а по факту ничего не происходит.

Прикрепленные файлы:

Найденные решения

Да вот в комментариях написано

// п. 70 Положения по ведению бухгалтерского учета (Приказ Минфина РФ от 29.07.1998 N 34н)

// Если до конца отчетного года, следующего за годом создания резерва сомнительных долгов,

// этот резерв в какой-либо части не будет использован,

// то неизрасходованные суммы присоединяются при составлении бухгалтерского баланса на конец отчетного года к финансовым результатам.

// п. 70 Положения по ведению бухгалтерского учета (Приказ Минфина РФ от 29.07.1998 N 34н)

// Если до конца отчетного года, следующего за годом создания резерва сомнительных долгов,

// этот резерв в какой-либо части не будет использован,

// то неизрасходованные суммы присоединяются при составлении бухгалтерского баланса на конец отчетного года к финансовым результатам.

Остальные ответы

Подписаться на ответы

Инфостарт бот

Сортировка:

Древо развёрнутое

Свернуть все

Вот понял что именно только по этому договору был начислен резерв в 2019 году. Но зачем тогда программа в этом году резерв списывает, а потом начисляет заново. Не проще было бы просто ничего не делать?

Прикрепленные файлы:

Да вот в комментариях написано

// п. 70 Положения по ведению бухгалтерского учета (Приказ Минфина РФ от 29.07.1998 N 34н)

// Если до конца отчетного года, следующего за годом создания резерва сомнительных долгов,

// этот резерв в какой-либо части не будет использован,

// то неизрасходованные суммы присоединяются при составлении бухгалтерского баланса на конец отчетного года к финансовым результатам.

// п. 70 Положения по ведению бухгалтерского учета (Приказ Минфина РФ от 29.07.1998 N 34н)

// Если до конца отчетного года, следующего за годом создания резерва сомнительных долгов,

// этот резерв в какой-либо части не будет использован,

// то неизрасходованные суммы присоединяются при составлении бухгалтерского баланса на конец отчетного года к финансовым результатам.

Вот после разговора с аудиторами они написали следующее:

Тему статьи предложила главный бухгалтер ООО Издательский дом «Современный университет» Нина

Владимировна Ветчинова.

В бухотчетности созданный резерв сомнительных долгов уменьшает суммы дебиторской задолженности.

Среди бухгалтеров есть разные мнения насчет того, нужно ли в конце года восстанавливать резерв, не

использованный до конца отчетного года, следующего за годом его создания. Ведь именно так

предписывает сделать п. 70 Положения по ведению бухучета и бухотчетности утв. Приказом Минфина от

29.07.98 № 34н .

При его формальном прочтении получается, что «суммы, не использованные до конца отчетного

года, следующего за годом создания резерва сомнительных долгов», надо включить в прочие

доходы проводкой по дебету счета 63 «Резервы по сомнительным долгам» и кредиту счета 91

«Прочие доходы и расходы» (субсчет 91-1 «Прочие доходы»). Неиспользованные суммы — это те,

которые продолжают числиться по кредиту счета 63.

Но если на конец года сомнительная задолженность у вас есть, то одновременно надо создать

новый резерв проводкой по дебету счета 91 (субсчет 91-2 «Прочие расходы») и кредиту счета 63.

Но зачем делать никому не нужные проводки по восстановлению, а затем по начислению резерва?

К тому же по профильному ПБУ 21/2008 создание и корректировка резерва обоснованны лишь в

случае появления информации о вероятности погашения дебиторки пп. 2, 4 ПБУ 21/2008 . В нем нет

требования восстановить резерв на конец года. На отчетную дату надо проверять оценочные

обязательства, определять вероятность погашения долгов и так далее. Так что есть все основания

для того, чтобы не восстанавливать старые резервы, если долги по-прежнему сомнительные.

Показать

Если кто-то решит воспользоваться приложил расширение (исправлена функция общего модуля "РезервыПоСомнительнымДолгам"

- Начислить резерв.

Тему статьи предложила главный бухгалтер ООО Издательский дом «Современный университет» Нина

Владимировна Ветчинова.

В бухотчетности созданный резерв сомнительных долгов уменьшает суммы дебиторской задолженности.

Среди бухгалтеров есть разные мнения насчет того, нужно ли в конце года восстанавливать резерв, не

использованный до конца отчетного года, следующего за годом его создания. Ведь именно так

предписывает сделать п. 70 Положения по ведению бухучета и бухотчетности утв. Приказом Минфина от

29.07.98 № 34н .

При его формальном прочтении получается, что «суммы, не использованные до конца отчетного

года, следующего за годом создания резерва сомнительных долгов», надо включить в прочие

доходы проводкой по дебету счета 63 «Резервы по сомнительным долгам» и кредиту счета 91

«Прочие доходы и расходы» (субсчет 91-1 «Прочие доходы»). Неиспользованные суммы — это те,

которые продолжают числиться по кредиту счета 63.

Но если на конец года сомнительная задолженность у вас есть, то одновременно надо создать

новый резерв проводкой по дебету счета 91 (субсчет 91-2 «Прочие расходы») и кредиту счета 63.

Но зачем делать никому не нужные проводки по восстановлению, а затем по начислению резерва?

К тому же по профильному ПБУ 21/2008 создание и корректировка резерва обоснованны лишь в

случае появления информации о вероятности погашения дебиторки пп. 2, 4 ПБУ 21/2008 . В нем нет

требования восстановить резерв на конец года. На отчетную дату надо проверять оценочные

обязательства, определять вероятность погашения долгов и так далее. Так что есть все основания

для того, чтобы не восстанавливать старые резервы, если долги по-прежнему сомнительные.

Если кто-то решит воспользоваться приложил расширение (исправлена функция общего модуля "РезервыПоСомнительнымДолгам"

- Начислить резерв.

Прикрепленные файлы:

РасширениеКВС.cfe

Для получения уведомлений об ответах подключите телеграм бот:

Инфостарт бот