БГУ 1.0 Отражение зарплаты. Доп.выходные дни по уходу за реб.-инв.

Здравствуйте. Подскажите пожалуйста.

1С платформа 8.3 конфигурация БГУ 1.0.Отражение зарплаты в учете.

Как отразить в бухгалтерском учёте (корреспонденция счетов) начисление страховых взносов на дополнительные выходные дни по уходу за ребенком-инвалидом и при возмещении этих взносов Фондом социального страхования? (В форме 4-ФСС эти взносы (у нас это 30,2%) сказали относить к расходам на соц.страх.)

Заранее спасибо!

1С платформа 8.3 конфигурация БГУ 1.0.Отражение зарплаты в учете.

Как отразить в бухгалтерском учёте (корреспонденция счетов) начисление страховых взносов на дополнительные выходные дни по уходу за ребенком-инвалидом и при возмещении этих взносов Фондом социального страхования? (В форме 4-ФСС эти взносы (у нас это 30,2%) сказали относить к расходам на соц.страх.)

Заранее спасибо!

Ответы

Подписаться на ответы

Инфостарт бот

Сортировка:

Древо развёрнутое

Свернуть все

Мы делаем так:

начисляем взносы на пособие:

109.61/303.07 ффомс 16,91

109.61/303.10 пфр 72,94

109.61/303.02 фсс 9,62

109.61/303.06 от НС и ПЗ 0,66

так как ФСС относит их на Расходы делаем ещё

303.02/302.13 100,13 (вся сумма взносов)

Проводки 109.61/303.** закрываются платежными поручениями.

Чем закрыть 302.13?

начисляем взносы на пособие:

109.61/303.07 ффомс 16,91

109.61/303.10 пфр 72,94

109.61/303.02 фсс 9,62

109.61/303.06 от НС и ПЗ 0,66

так как ФСС относит их на Расходы делаем ещё

303.02/302.13 100,13 (вся сумма взносов)

Проводки 109.61/303.** закрываются платежными поручениями.

Чем закрыть 302.13?

(8) seizon,

А как мы выплачиваем б/л за счет ФСС?

Уменьшаем сумму уплаты на сумму б/л.

А если взносов текущего месяца недостаточно для оплаты больничного, то из ФСС нам приходят деньги в возмещение.

Аналогично с днями по уходу за ребенком-инвалидом.

Только Вот здесь

написано, что статья 262

Куда в 4-ФСС должно это попадать, можно посмотреть вот здесь

А как мы выплачиваем б/л за счет ФСС?

Уменьшаем сумму уплаты на сумму б/л.

А если взносов текущего месяца недостаточно для оплаты больничного, то из ФСС нам приходят деньги в возмещение.

Аналогично с днями по уходу за ребенком-инвалидом.

Только Вот здесь

написано, что статья 262

Куда в 4-ФСС должно это попадать, можно посмотреть вот здесь

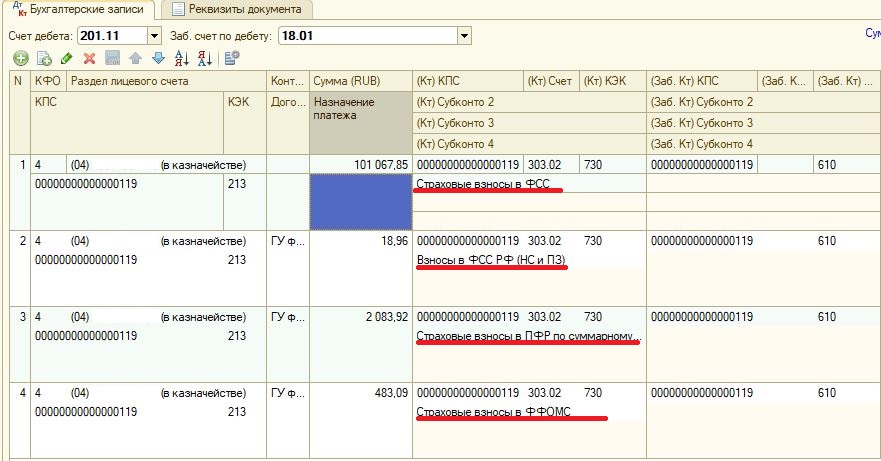

(7) Flika, вы были правы. Разобрался.

Проводки должны быть такими:

303.02/303.02 - взносы ФСС

303.02/303.06 - НС ПЗ

303.02/303.07 - ФФОМС

303.02/303.10 - ПФР

И тогда все будет ок. При этом в операциях нужно выбирать не взносы, а Начисление пособий и др. выплат за счет средств государственного социального страхования. Других проводок делать не нужно.

Всем спасибо!

Проводки должны быть такими:

303.02/303.02 - взносы ФСС

303.02/303.06 - НС ПЗ

303.02/303.07 - ФФОМС

303.02/303.10 - ПФР

И тогда все будет ок. При этом в операциях нужно выбирать не взносы, а Начисление пособий и др. выплат за счет средств государственного социального страхования. Других проводок делать не нужно.

Всем спасибо!

(14) comaa,

Я бы тоже посчитала проводки правильными исходя из положения:

4 дня доп.отпуска за ребенка инвалида выплачиваются за счет ФСС и облагаются всеми взносами. Которые компенсируются за счет ФСС.

инвалида

----------

Расходы, связанные с оплатой выходных дней по уходу за детьми-инвалидами, можно зачесть в счет платежей по взносам в ФСС РФ в полном объеме.

Еще одна важная поправка, внесенная Законом № 468-ФЗ, касается порядка оплаты выходных дней по уходу за детьми-инвалидами.

Напомним, согласно ст. 262 ТК РФ одному из родителей (опекуну, попечителю) по его письменному заявлению работодатель обязан предоставлять не менее четырех дополнительных выходных дней в месяц с целью ухода за ребенком-инвалидом. Оплата каждого такого дня осуществляется в размере среднего заработка.

До настоящего времени существовали споры, нужно ли начислять на данный средний заработок страховые взносы.

Контролирующие органы указывали, что он включается в базу для расчета взносов (в том числе взносов "на травматизм"), так как является выплатой в рамках трудовых отношений (см. письма ФСС РФ от 15.08.2011 № 14-03-11/08-8158, от 17.11.2011 № 14-03-11/08-13985).

При этом в арбитражной практике сложилась противоположная позиция. Суды поясняли, что оплата указанных дополнительных выходных дней освобождена от обложения взносами на основании п. 1 ч. 1 ст. 9 Федерального закона от 24.07.2009 № 212-ФЗ и п. 1 ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ, поскольку является государственной гарантией, которую страхователи обязаны обеспечивать работникам в соответствии с требованием трудового законодательства (см. постановления АС Волго-Вятского округа от 27.10.2014 № А43-2494/2014, АС Восточно-Сибирского округа от 06.10.2014 № А33-14605/2013, АС Дальневосточного округа от 17.12.2014 № Ф03-5204/2014, от 26.11.2014 № Ф03-5205/2014, ФАС Западно-Сибирского округа от 14.07.2014 № А46-13189/2013, ФАС Московского округа от 17.02.2014 № Ф05-17848/2013, АС Поволжского округа от 12.12.2014 № Ф06-17851/2013, АС Северо-Западного округа от 12.12.2014 № А56-10014/2014, ФАС Уральского округа от 08.04.2014 № Ф09-1253/14).

С 1 января 2015 года данная проблема нашла свое решение. Законом № 468-ФЗ предусмотрено, что расходы работодателей, связанные с оплатой дополнительных выходных дней по уходу за детьми-инвалидами, включая начисленные на такую оплату страховые взносы, финансируются за счет бюджетных средств (ст. 2, 3 Закона № 468-ФЗ).

Соответствующие поправки внесены в ч. 17 ст. 37 Федерального закона от 24.07.2009 № 213-ФЗ.

Это означает, что облагать страховыми взносами (в том числе взносами в ФСС РФ "на травматизм") спорную выплату все же необходимо. Однако работодатели получили возможность уменьшить на подобные расходы сумму текущих начисленных взносов в ФСС РФ. То есть зачесть в счет уплаты взносов на обязательное социальное страхование правомерно:

•средний заработок, сохраняемый за работником на период предоставления ему дополнительных выходных дней;

•страховые взносы (в ПФР, ФФОМС, ФСС РФ (на случай временной нетрудоспособности и в связи с материнством, а также "на травматизм"), исчисленные с такого заработка.

Заметим, в расчете по форме-4 ФСС (утв. приказом Минтруда России от 19.03.2013 № 107н) затраты страхователей по оплате дополнительных выходных дней для ухода за детьми-инвалидами отражаются по строке 10 таблицы 2. Полагаем, что страховые взносы нужно будет отражать вместе с такой оплатой. В то же время не исключено, что в ближайшее время будет разработана и утверждена новая форма расчета, учитывающая внесенные изменения.

Я бы тоже посчитала проводки правильными исходя из положения:

4 дня доп.отпуска за ребенка инвалида выплачиваются за счет ФСС и облагаются всеми взносами. Которые компенсируются за счет ФСС.

инвалида

----------

Расходы, связанные с оплатой выходных дней по уходу за детьми-инвалидами, можно зачесть в счет платежей по взносам в ФСС РФ в полном объеме.

Еще одна важная поправка, внесенная Законом № 468-ФЗ, касается порядка оплаты выходных дней по уходу за детьми-инвалидами.

Напомним, согласно ст. 262 ТК РФ одному из родителей (опекуну, попечителю) по его письменному заявлению работодатель обязан предоставлять не менее четырех дополнительных выходных дней в месяц с целью ухода за ребенком-инвалидом. Оплата каждого такого дня осуществляется в размере среднего заработка.

До настоящего времени существовали споры, нужно ли начислять на данный средний заработок страховые взносы.

Контролирующие органы указывали, что он включается в базу для расчета взносов (в том числе взносов "на травматизм"), так как является выплатой в рамках трудовых отношений (см. письма ФСС РФ от 15.08.2011 № 14-03-11/08-8158, от 17.11.2011 № 14-03-11/08-13985).

При этом в арбитражной практике сложилась противоположная позиция. Суды поясняли, что оплата указанных дополнительных выходных дней освобождена от обложения взносами на основании п. 1 ч. 1 ст. 9 Федерального закона от 24.07.2009 № 212-ФЗ и п. 1 ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ, поскольку является государственной гарантией, которую страхователи обязаны обеспечивать работникам в соответствии с требованием трудового законодательства (см. постановления АС Волго-Вятского округа от 27.10.2014 № А43-2494/2014, АС Восточно-Сибирского округа от 06.10.2014 № А33-14605/2013, АС Дальневосточного округа от 17.12.2014 № Ф03-5204/2014, от 26.11.2014 № Ф03-5205/2014, ФАС Западно-Сибирского округа от 14.07.2014 № А46-13189/2013, ФАС Московского округа от 17.02.2014 № Ф05-17848/2013, АС Поволжского округа от 12.12.2014 № Ф06-17851/2013, АС Северо-Западного округа от 12.12.2014 № А56-10014/2014, ФАС Уральского округа от 08.04.2014 № Ф09-1253/14).

С 1 января 2015 года данная проблема нашла свое решение. Законом № 468-ФЗ предусмотрено, что расходы работодателей, связанные с оплатой дополнительных выходных дней по уходу за детьми-инвалидами, включая начисленные на такую оплату страховые взносы, финансируются за счет бюджетных средств (ст. 2, 3 Закона № 468-ФЗ).

Соответствующие поправки внесены в ч. 17 ст. 37 Федерального закона от 24.07.2009 № 213-ФЗ.

Это означает, что облагать страховыми взносами (в том числе взносами в ФСС РФ "на травматизм") спорную выплату все же необходимо. Однако работодатели получили возможность уменьшить на подобные расходы сумму текущих начисленных взносов в ФСС РФ. То есть зачесть в счет уплаты взносов на обязательное социальное страхование правомерно:

•средний заработок, сохраняемый за работником на период предоставления ему дополнительных выходных дней;

•страховые взносы (в ПФР, ФФОМС, ФСС РФ (на случай временной нетрудоспособности и в связи с материнством, а также "на травматизм"), исчисленные с такого заработка.

Заметим, в расчете по форме-4 ФСС (утв. приказом Минтруда России от 19.03.2013 № 107н) затраты страхователей по оплате дополнительных выходных дней для ухода за детьми-инвалидами отражаются по строке 10 таблицы 2. Полагаем, что страховые взносы нужно будет отражать вместе с такой оплатой. В то же время не исключено, что в ближайшее время будет разработана и утверждена новая форма расчета, учитывающая внесенные изменения.

(19) emilliya, мы создавали отдельное субконто Страховые взносы в ФСС (по уходу за реб.-инв.). Но сейчас хотим от этого уйти (в связи с переходом на зарплату в 1с) и не делать отдельную аналитику по уходу за реб.-инв., а оставить так, как выгружается из 1С ЗКБУ.

начисление б/л в том числе по уходу за ребенком-инвалидом учитываются в счет расходов ФСС, т.е. на счете 303.02, а 302.13 - это начисление работникам пособие, которое потом вы им выплачивает, например через кассу 302.13\201.34

Речь не идет о пособии. Здесь все нормально и понятно. Речь идет именно о взносах и все бы было нормально, если бы с 2015 года их не возмещало ФСС. А если фонд возмещает их, то нам нужно отнести их к расходам на соц.страхование (прибавляем их в табл.1, стр.15 в 4ФСС), соответственно помимо начисления и уплаты взносов надо сделать проводку 303.02/302.13 как с больничными. Хорошо, сделали. Но делая оборотку, эти расходы не перекрываются и мы получаем неверное сальдо. В 1С ЗУП это реализовано ,а как быть с отражением в зарплате в БГУ? Не спорю, возможно я просто что-то неверно понимаю.

(10) seizon,

Что-то я про 262 статью неточно сказала.

262-это пункт закона, на основании которого.

А само начисление этих дней -полная аналогия с больничным за счет ФСС.

Я правильно поняла, что вопрос в том, что

Оборотно-сальдовая ведомость по какому счету неверная?

303.02?

или 302.13?

Что-то я про 262 статью неточно сказала.

262-это пункт закона, на основании которого.

А само начисление этих дней -полная аналогия с больничным за счет ФСС.

Я правильно поняла, что вопрос в том, что

Но делая оборотку, эти расходы не перекрываются и мы получаем неверное сальдо

Оборотно-сальдовая ведомость по какому счету неверная?

303.02?

или 302.13?

если у вас казенное учреждение, то начисление взносов в фонды (ФСС, ПФР) делается на счет 401.20, если бюджетное и автономное - то на счет 109.хх

больничные листы если выплату осуществляет учреждение, то 3 дня за счет работодателя - как обычная зп, а в части фсс 303.02 / 302.13

если больничные листы оплачивает фсс, то 3 дня за счет работодателя - как обычная зп, а в части фсс не начисляем

больничные листы если выплату осуществляет учреждение, то 3 дня за счет работодателя - как обычная зп, а в части фсс 303.02 / 302.13

если больничные листы оплачивает фсс, то 3 дня за счет работодателя - как обычная зп, а в части фсс не начисляем

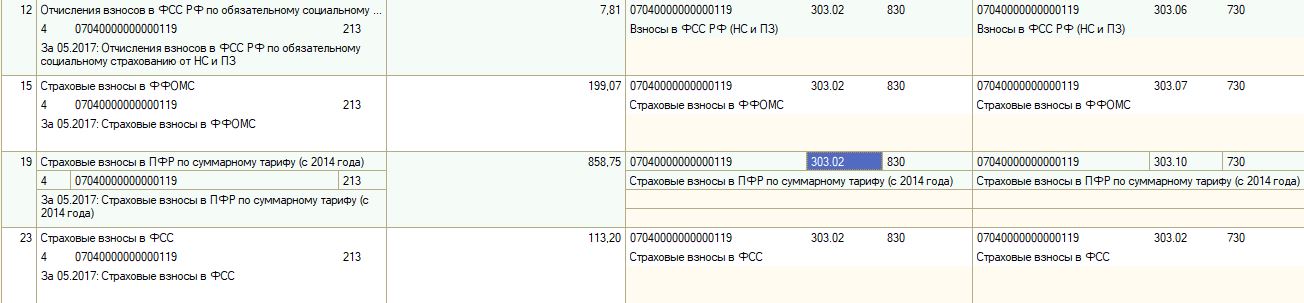

Может, кто подскажет, что не так делаю. Начислены страховые взносы на доп.дни по уходу

Дт 303.02 830 Кт 303.06 730

Приняты денежные обязательства Дт 502.11 830 Кт 502.12 830

Соответственно, теперь в Сводных данных об исполнении плана ФХД разъезжаются строки по КОСГУ

*суммы условны

Дт 303.02 830 Кт 303.06 730

Приняты денежные обязательства Дт 502.11 830 Кт 502.12 830

Соответственно, теперь в Сводных данных об исполнении плана ФХД разъезжаются строки по КОСГУ

*суммы условны

Прикрепленные файлы:

(26)

Это проводки, которые делает программа. Создается документ "Отражение зарплаты в учете" путем синхронизации с ЗКБУ 1.0 на основе которого программа формирует документ "Принятое денежное обязательство". Все проводки по умолчанию. Пытаюсь разобраться почему происходит ситуация как на скрине.

Начислены страховые взносы на доп.дни по уходу

Дт 303.02 830 Кт 303.06 730

Приняты денежные обязательства Дт 502.11 830 Кт 502.12 830

Дт 303.02 830 Кт 303.06 730

Приняты денежные обязательства Дт 502.11 830 Кт 502.12 830

Это проводки, которые делает программа. Создается документ "Отражение зарплаты в учете" путем синхронизации с ЗКБУ 1.0 на основе которого программа формирует документ "Принятое денежное обязательство". Все проводки по умолчанию. Пытаюсь разобраться почему происходит ситуация как на скрине.

(27)

Добрый день. У меня аналогичная ситуация. Подскажите этот вопрос кто то решил. Все хорошо, кроме отчета 0503128 О Бюджетных обязательствах.

Начислены страховые взносы на доп.дни по уходу

Дт 303.02 830 Кт 303.06 730

Приняты денежные обязательства Дт 502.11 830 Кт 502.12 830

Это проводки, которые делает программа. Создается документ "Отражение зарплаты в учете" путем синхронизации с ЗКБУ 1.0 на основе которого программа формирует документ "Принятое денежное обязательство". Все проводки по умолчанию. Пытаюсь разобраться почему происходит ситуация как на скрине.

Дт 303.02 830 Кт 303.06 730

Приняты денежные обязательства Дт 502.11 830 Кт 502.12 830

Это проводки, которые делает программа. Создается документ "Отражение зарплаты в учете" путем синхронизации с ЗКБУ 1.0 на основе которого программа формирует документ "Принятое денежное обязательство". Все проводки по умолчанию. Пытаюсь разобраться почему происходит ситуация как на скрине.

Добрый день. У меня аналогичная ситуация. Подскажите этот вопрос кто то решил. Все хорошо, кроме отчета 0503128 О Бюджетных обязательствах.

Подниму тему.У нас бюджетное учреждение.Появилась сотрудница с такими днями.Начисление дней по уходу делаем проводкой дт 303.02 кт 302.13.Эту проводку дает делать .А вот взносы с этих сумм у вас здесь писано должны быть проводки дт 303.02 кт например 303.10 в отражении зарплаты в учете делать не дает.Только в ручной операции и то если отключить корректные проводки.Что за((((....????Вы тут пишете что даются вам такие проводки.Конфигурация БГУ 1.0.

Подскажите пожалуйста! По доп.дням детям-инвалидам..Начислила 303.02-302.13.,перечислила 302.13-201.11,потом мне ФСС вернул деньги,касс.поступление 201.11-303.02. У меня не закрывается,в оборотке пишет что я должна эти деньги.Как правильно сделать?

Для получения уведомлений об ответах подключите телеграм бот:

Инфостарт бот