Ответы

Подписаться на ответы

Инфостарт бот

Сортировка:

Древо развёрнутое

Свернуть все

(1)

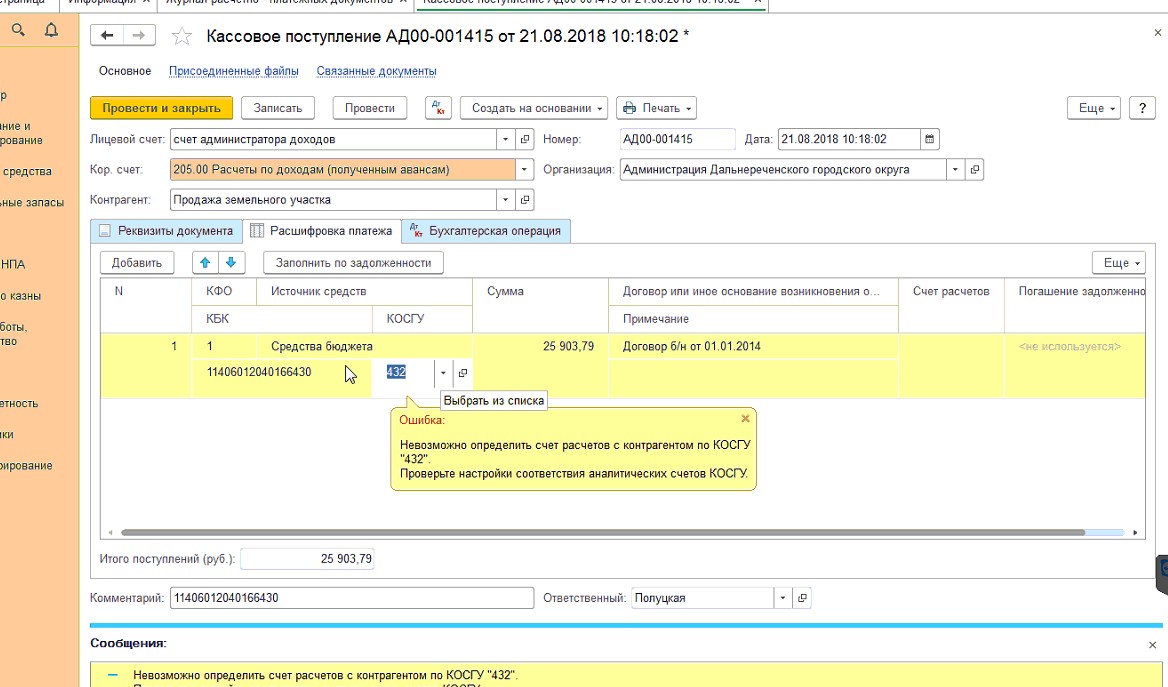

про 431

статья 430 «Уменьшение стоимости непроизведенных активов» детализирована подстатьями 431 – 432. По подстатье 431 «Выбытие непроизведенных активов» отражаются доходы от реализации непроизведенных активов. По подстатье 432 «Обесценивание непроизведенных активов» показываются суммы снижения экономических выгод и полезного потенциала, заключенных в объекте непроизведенных активов, не связанного с изменением их справедливой стоимости в ходе их нормального использования, возникающего в результате обесценения;

было 430, бухгалтерия говорит, что теперь необходимо 432

про 431

статья 430 «Уменьшение стоимости непроизведенных активов» детализирована подстатьями 431 – 432. По подстатье 431 «Выбытие непроизведенных активов» отражаются доходы от реализации непроизведенных активов. По подстатье 432 «Обесценивание непроизведенных активов» показываются суммы снижения экономических выгод и полезного потенциала, заключенных в объекте непроизведенных активов, не связанного с изменением их справедливой стоимости в ходе их нормального использования, возникающего в результате обесценения;

Нам так в 1С ответили:

Стандарт "Обесценение активов", утвержденный Приказом Минфина России от 31.12.2016 № 259н, применяется при ведении бюджетного учета, бухгалтерского учета государственных (муниципальных) бюджетных и автономных учреждений с 1 января 2018 года, составлении бюджетной отчетности, бухгалтерской (финансовой) отчетности государственных (муниципальных) бюджетных и автономных учреждений начиная с отчетности 2018 года.

Таким образом, первый раз Стандарт "Обесценение активов" необходимо будет применить при составлении годовой отчетности.

Согласно п. 3 Приказа Минфина России от 31.12.2016 № 259н:

"Департаменту бюджетной методологии и финансовой отчетности в государственном секторе Министерства финансов Российской Федерации (Романову С.В.) обеспечить методологическое сопровождение применения настоящего Стандарта."

Пока порядок перехода и методические рекомендации по применению Стандарта "Обесценение" не доведены Минфином, поэтому в БГУ пока документов нет.

Стандарт "Обесценение активов", утвержденный Приказом Минфина России от 31.12.2016 № 259н, применяется при ведении бюджетного учета, бухгалтерского учета государственных (муниципальных) бюджетных и автономных учреждений с 1 января 2018 года, составлении бюджетной отчетности, бухгалтерской (финансовой) отчетности государственных (муниципальных) бюджетных и автономных учреждений начиная с отчетности 2018 года.

Таким образом, первый раз Стандарт "Обесценение активов" необходимо будет применить при составлении годовой отчетности.

Согласно п. 3 Приказа Минфина России от 31.12.2016 № 259н:

"Департаменту бюджетной методологии и финансовой отчетности в государственном секторе Министерства финансов Российской Федерации (Романову С.В.) обеспечить методологическое сопровождение применения настоящего Стандарта."

Пока порядок перехода и методические рекомендации по применению Стандарта "Обесценение" не доведены Минфином, поэтому в БГУ пока документов нет.

Для получения уведомлений об ответах подключите телеграм бот:

Инфостарт бот