Постатейные расходы – это такие затраты, которые необходимы, чтобы проводить учёт и выражаются лишь в виде сумм. В системе программы 1С, чтобы отображать постатейные расходы компании, есть специальная механика по статьям затрат.

Для прикладных решений на платформе 1С используется самостоятельная схема по распределению расходов для финансового результата, а именно:

- Распределение затрат для финансового результата относительно категорий деятельности;

- Распределение затрат для регламентированного и управленческого учётов относительно различных типов распределения;

- Распределение иных расходов по товарам для управленческого учёта в компании – для того, кто будет получать затраты, которые определяются согласно аналитике затрат.

Также, чему будет уделено отдельное внимание далее, существуют разнообразные вариации по разделению затрат, которые являются постатейными, именно они отвечают за экономику разделения бюджета, который относится к конкретной статье. Постатейные расходы могут быть следующими:

- По себестоимости товаров;

- По финансовому результату относительно затрат за текущий период;

- По затратам в будущих периодах;

- По себестоимости продажи;

- По производственной прямой себестоимости;

- По производственной распределяемой себестоимости;

- По сумме внеоборотных активов;

- По объектам, которые требуют соответствующих затрат.

И в каждом из типов постатейных расходов существует свой порядок их регистрации в системе программы 1С и создания оборотно-сальдовой ведомости. Рассмотрим все типы по порядку.

Постатейные расходы по себестоимости товаров в 1С:ERP

Постатейные расходы по себестоимости товаров дают возможность увеличивать цену на материальные ценности, согласно сумме от дополнительных расходов в 1С:ERP.

Чтобы распределить такие, дополнительные, затраты, в 1С:ERP есть особые методики по распределению, которые считаются по пропорции к одной из следующих величин:

- Или объёму;

- Или количеству;

- Или себестоимости;

- Или весу.

Таким образом выглядят настройки по разделению затрат относительно себестоимости продукции:

Относительно затраченных сумм по материальным ценностям, их можно разделить по разнообразным категориям аналитики:

- По складу – в этом случае, затраченные суммы сформируются основываясь на основном правиле, по всем позициям, которые базируются на конкретном складе;

- По поступлению – в данной ситуации, затраченные суммы будут по выбранному правилу распределяться на номенклатурные остатки, которые были определены документом «Поступление товаров и услуг»;

- По номенклатуре – затраченные суммы будут повышать стоимость на остатки выбранной позиции, основываясь на номенклатуре;

- По заказам – означает, что затраченные суммы будут по заданному правилу повышать стоимость номенклатурных остатков, относительно выбранной документации.

Всё разделение для дополнительных затрат будет определено системно, во время процесса «Закрытие месяца», внутри документации «Распределение расходов на себестоимость товаров», как демонстрируется в примере далее:

Постатейные расходы по себестоимости продажи в 1С:ERP

Постатейные расходы по себестоимости продажи необходимы, чтобы давать соответствие конкретной затраты к конкретной продаже.

Чтобы определить данные затраты – нужно обратиться к карточке элемента «Статьи расходов». В системе программы 1С есть возможность выбрать такие типы распределения по пропорциям:

- По пропорции к номенклатурной стоимости;

- По пропорции к номенклатурному весу;

- По пропорции к номенклатурному количеству;

- По пропорции к номенклатурному объёму.

Таким образом можно настроить выбор пропорций типа распределения:

Все распределения в данном типе постатейных расходов будут проведены системно, во время процедуры «Закрытие месяца».

Постатейные расходы по производственной прямой и распределяемой себестоимости в 1С:ERP

Постатейные расходы по производственной себестоимости бывают прямого и распределяемого типа.

Прямого типа задействуются в случае, когда нужно отобразить те расходы, которые пошли только на выпуск самих товаров. Для этого случая есть такие варианты аналитик: «Заказ на производство» (для базы распределения), «Партия производства» (для конкретной партии) и «Группа продукции» (для базы распределения).

Прямое распределение производственных расходов и его настройка в системе 1С выглядит таким образом:

Производственные расходы распределяемого типа необходимы в том случае, когда они будут задействованы, чтобы разделиться на всю собственную стоимость всех товаров, которые выпускаются. Они могут делиться, например, по партиям, которые не были завершены, либо были определены в иные категории статей расходов.

Такой тип определяется заранее заданным правилом, которое можно задать комплексно. Это правило отвечает за то, какие подразделения получат данные затраты, а также выбирает базу, в которой произойдёт разделение.

Ниже приведён пример настройки правила распределения для данного типа статьи распределения расходов:

Цели по расчёту налога на прибыль по затратам на производство разделяются на косвенные и прямые. Так выглядит выбор статьи для определения данного вида налога:

Основные действия относительно распределения затрат данного типа происходит в документе «Распределение расходов».

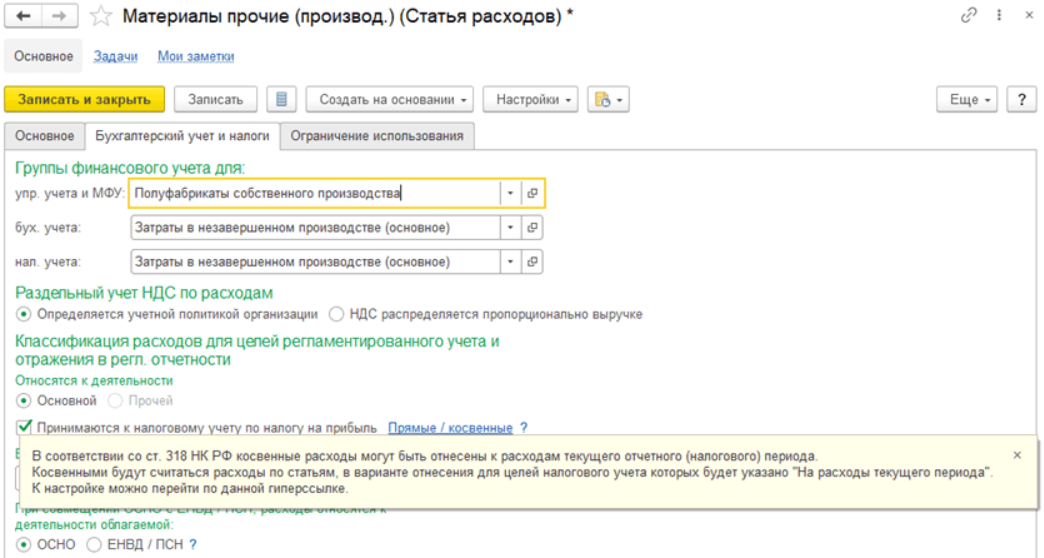

Постатейные расходы по финансовому результату относительно затрат за текущий период

Постатейные расходы по финансовому результату относительно затрат за текущий период отвечают за учёт всех расходов, которые являются общехозяйственными и определяются, основываясь на направлении деятельности.

Ниже показано на примере, как постатейные расходы с типом распределения «По финансовому результату» определяются правилом, отвечающим за основное направление деятельности компании:

Базы по направлениям могут быть следующими:

- Собственная стоимость от продаж;

- Прибыль, которая является валовой;

- Полученная выручка от продаж;

- Затратами, которые являются прямыми и производственными.

Также можно сформировать суммы расходов, относительно видов деятельности по таким различным аналитикам:

- Аналитика относительно направления деятельности – определяет конкретное влияние данного вида деятельности на результирующий продукт;

- Аналитика относительно клиентского заказа – определяет то, как просчитывается полноценная собственная стоимость для того, чтобы заказ был выполнен;

- Аналитика относительно подразделения – определяет как расходы создавались в конкретном подразделении;

- Аналитика относительно объекта эксплуатации – определяет то, как происходит контроль за затратами, которые касаются содержания, ремонта и использования объекта эксплуатации;

- Аналитика относительно клиентской претензии – определяет то, как оценивалась стоимость устранения конкретной претензии.

Так, можно избрать один из вышеописанных типов аналитики для данного вида постатейных затрат:

Распределение, в данном случае, также происходит при помощи документа «Распределение расходов».

Постатейные расходы по затратам в будущих периодах

Постатейные расходы по затратам в будущих периодах отвечают за учёт тех расходов, которые не были, на данный момент, занесены в собственную стоимость продукции и были отсрочены.

Для постатейных расходов на будущие периоды также можно выбрать тип аналитики. Но аналитика не будет являться важной, так как будет отображать лишь то, в каком месте возникли расходы. Сами же расходы такого вида будут разделяться по правилам, которые были заданы раннее, как в примере ниже:

Для такого правила необходимы следующие показатели:

- Даты, начиная с которых начнётся и само распределение затрат;

- Количество месяцев, за которое затраты должны быть обязательно распределены;

- Порядок распределения затрат, может быть или «В особом порядке», или «По календарным дням», или «По месяцам»;

- Параметры аналитики, которые включают в себя статьи расходов и подразделения.

Таким образом будет задаваться само правило по показателям:

Для данного вида распределения постатейных расходов должен быть задействован документ «Распределение расходов будущих периодов».

Постатейные расходы по сумме от внеоборотных активов

Постатейные расходы по сумме от внеоборотных активов необходимы для определения затрат, которые повлияли на стоимость активов, которые находятся вне оборота.

Для такого вида постатейных расходов существуют следующие категории аналитики:

- Аналитика по объектам строительства;

- Аналитика по основным средствам;

- Аналитика по нематериальным активам;

- Аналитика по исполнению опытно-конструкторских и научно-исследовательских работ.

Таким образом будет выглядеть выбор категории аналитики, в данном случае:

Постатейные расходы по объектам, которые требуют соответствующих затрат

Постатейные расходы по объектам, которые требуют соответствующих затрат отвечают за затраты по накоплениям, транзитам и иным расходам, которые имеют однородный учётный принцип.

Далее показано, как будут определяться и настраиваться затраты по объектам возникновения расходов:

А внутри справочника «Объекты возникновения затрат» можно настроить перечень таких объектов, а также определить последовательность распределения расходов, как показано в примере ниже:

Чтобы ввести или узнать показатели распределения относительно таких объектов – необходимо обратиться к карточке «Правила распределения и показатели»:

В данном случае, распределение будет происходить системно, во время процедуры «Закрытие месяца».

В данной статье было описано какие бывают и для чего нужны постатейные расходы. А также, относительно всех типов, в том числе по укрупнённым группировкам, было показано как настраивать, распределять такие расходы и создавать аналитику по ним.