Основные средства и НМА

Количественно-суммовой учет оборудования, поступившего на предприятие и еще не введенного в эксплуатацию, ведется в разрезе объектов номенклатуры, характеристик и серий (если соответствующие разрезы информации определены для номенклатуры). Учет оборудования в запасе ведется аналогично учету других материальных ценностей на складах предприятия. Однако, важным отличием является то, что для оборудования всегда ведется оперативный партионный учет. Такое требование позволяет независимо от общей настройки партионного учета в течение месяца точно определять стоимость списываемых партий оборудования, например, при принятии к учету.

Для основных средств предприятия предусмотрен весь спектр необходимых операций:

- Принятие к учету основного средства;

- Ввод в эксплуатацию;

- Перемещение основных средств;

- Комплектация основных средств;

- Учет состояний основных средств;

- Модернизация основных средств;

- Списание основных средств;

- Передача основных средств.

Реализованы следующие способы начисления амортизации (в т.ч. все, предусмотренные ПБУ 6/01).

- линейный способ;

- способ уменьшаемого остатка;

- по сумме чисел лет срока полезного использования;

- пропорционально объему продукции (работ);

- по единым нормам амортизационных отчислений;

- по единым нормам амортизационных отчислений (на 1000 км пробега);

- по единым нормам амортизационных отчислений;

- Справочник "Основные средства"

- Справочник "Объекты строительства"

- Поступление ОС

- Принятие ОС к учету

- Принятие НМА к учету

- Модернизация ОС

- Перемещение ОС

- Списание ОС

- Инвентаризация ОС

- Параметры амортизации ОС

- Выработка ОС

- Изменение параметров начисления амортизации

- Методика учета основных средств

- Поступление ОС

- Принятие к учету ОС

- Перемещение ОС

- Модернизация ОС

- Списание ОС

- Реализация ОС

- Отчет "Ведомость основных средств"

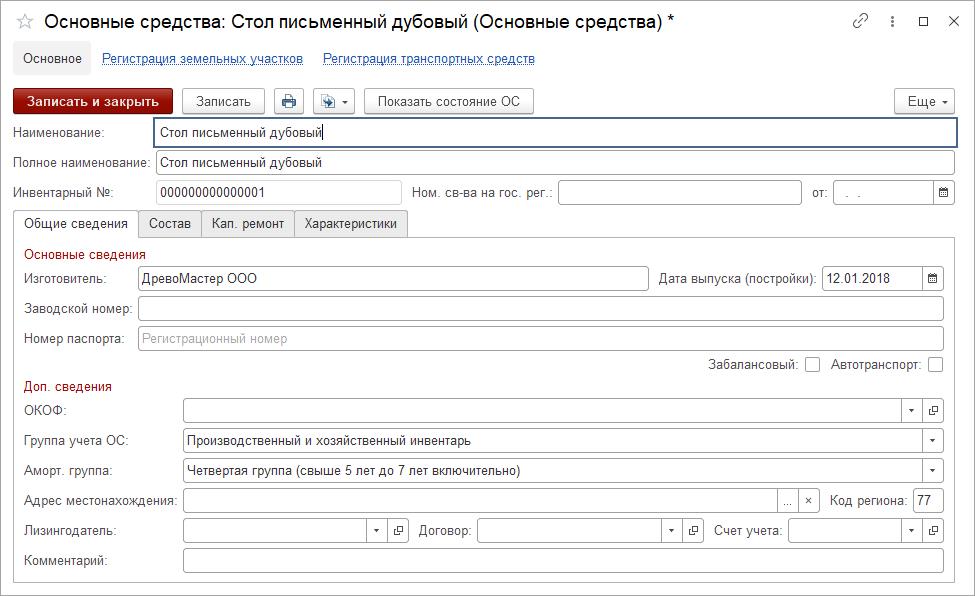

1.1. Справочник "Основные средства"

Справочник "Основные средства" предназначен в первую очередь для хранения наиболее общей информации об объектах основных средств, которая характеризует сами объекты и не зависит от того, какой организации принадлежит объект, в каком он состоянии находится в тот или иной момент времени и т.д.

Реквизиты элемента. Закладка "Общие сведения"

- наименование/полное наименование

- инвентарный номер

- номер свидетельства на гос.регистрацию от...

- изготовитель

- заводской номер

- номер паспорта

- дата выпуска

- ОКОФ

- группа учета ОС - категория, к которой относится данное основное средство.

- Амортизационная группа - следует выбрать категорию, к которой относится данное основное средство.

- Адрес местонахождения/Код региона - данные могут использоваться при составлении расшифровки по налогу на имущество

- Лизингодатель/Договор (лизинга) - заполняется для основных средств в лизинге

- Счет учета - выбор счета, на котором будет учитываться основное средство.

- Автотранспорт - признак принадлежности к автотранспорту

- Забалансовый - флаг ставится, если основное средство не находится на балансе организации

- Комментарий

Закладка "Состав" позволяет хранить информацию о комплектующих, из которых было скомплектовано основное средство.

Закладка "Кап.ремонт" отражает информацию о проведенных капитальных ремонтах основных средств.

Закладка "Характеристики" позволяет ввести ряд характеристик и описание основного средства.

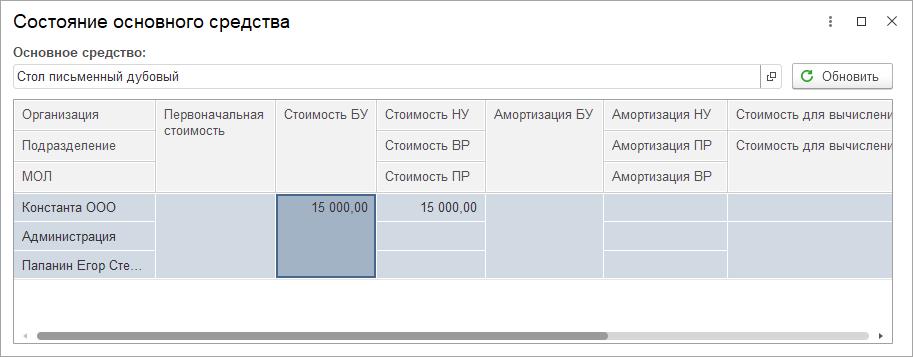

Состояние основного средства

По кнопке "Показать состояние ОС" открывается форма, где отражаются данные о стоимости и суммах амортизации по бухгалтерскому и налоговому учету.

1.2. Справочник "Объекты строительства"

Справочник "Объекты строительства" используется в бухгалтерском и налоговом учете для ведения аналитического учета по строящимся (модернизируемым, реконструируемым, монтируемым) объектам основных средств.

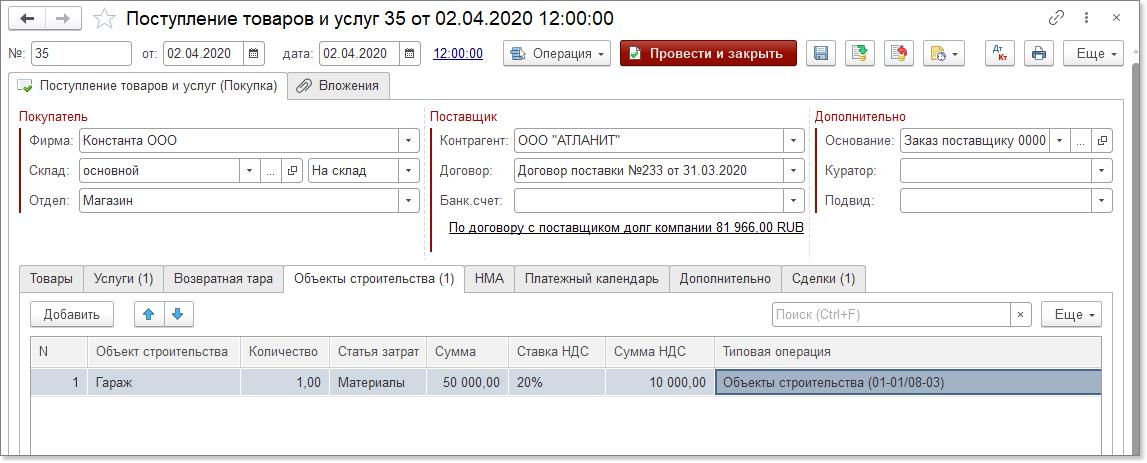

1.3. Поступление ОС

Поступление основного средства за плату от поставщика отражается документом "Поступление товаров и услуг".

При поступлении основных средств выбирается тип операции "Покупка, комиссия", при этом в табличной части необходимо правильно выбрать типовую операцию (например, "Приобретение ОС").

После выбора договора с контрагентом в нижней части блока "Поставщик" отражается состояние взаиморасчетов с контрагентом по договору. При изменении входящей даты автоматически изменяется дата документа.

Основное средство, приобретаемое на счет 08.04, вводятся на закладке "Товары", порядок заполнения идентичен приобретению обычных ТМЦ.

Данные по основному средству принимаемому на счет 08.03, вносятся на закладке " Объекты строительства".

Предусмотрено два варианта поступления OC.

Предусмотрено два варианта поступления OC.

- Склад - поступление непосредственно на склад. Поступление может быть оформлено как на оптовый склад, так на розничный склад.

- Ордер - поступление было уже оформлено ранее с помощью документа "Приходный ордер на товары". При получении сопроводительных документов оформляется документ "Поступление товаров и услуг", в котором выбирается вариант поступления "Ордер" и заполняется информация о приходном ордере, по которому уже было оформлено поступление товаров на склад.

В документе поступления для основного средства можно указать информацию о серийном номере, сроке хранения, а также указать номер и дату сертификата. Эта информация вводится в графу "Серия номенклатуры" путем выбора из соответствующего справочника "Серии номенклатуры". При необходимости эту информацию можно добавить в момент оформления документа поступления.

Одновременно с поступлением основных средств в документе можно оформить поступление возвратной тары (закладка "Тара") и поступление дополнительных услуг, не оказывающих влияние на себестоимость основного средства (закладка "Услуги").

Увеличение себестоимости товаров

Если услуги, оказывающие влияние на себестоимость, оказываются другим контрагентом (не поставщиком) или по другому договору, поступление услуг оформляется отдельным документом "Поступление (доп.расходы)".

В случае, когда поступление основного средства и услуг, увеличивающих его себестоимость, производится одним и тем же контрагентом и по одному договору, и на услуги и товар оформлена одна счет-фактура, поступление таких услуг можно отразить на закладке "Услуги". При этом в колонке "Способ распределения" должен быть выбран способ распределения стоимости услуг (например, "По сумме"), а также должна быть настроена соответствующая типовая операция.

На основании документа "Поступление товаров (купля-продажа)" можно зарегистрировать документ "Счет-фактура полученный", полученный от поставщика.

Взаимосвязь документа "Поступление товаров и услуг" с другими документами системы можно просмотреть на закладке "Структура подчиненности".

На закладке "Движения по регистрам" можно просмотреть движения по выбранному регистру, которые производит документ при проведении.

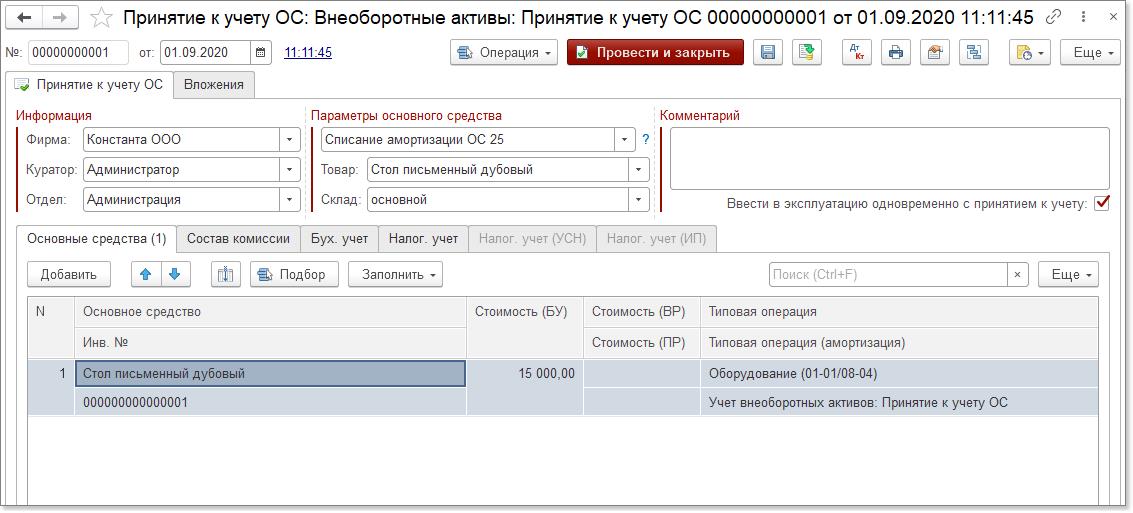

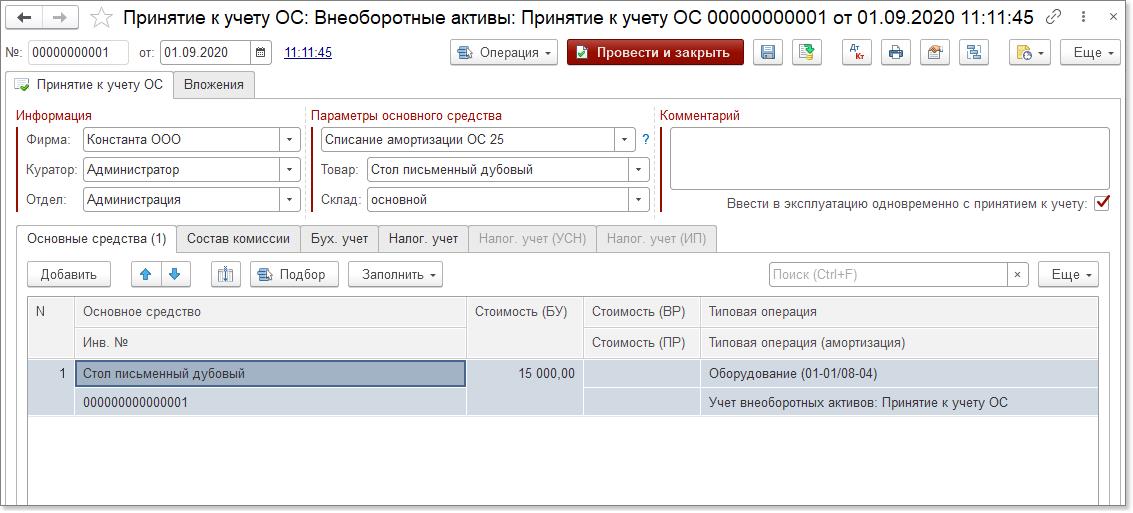

1.4. Принятие ОС к учету

Документ "Принятие к учету ОС" предназначен для отражения принятия основных средств к бухгалтерскому и налоговому учету. Принятие основных средств к учету означает, что формирование стоимости основного средства окончено. Как правило, это происходит одновременно с вводом основного средства в эксплуатацию.

Принятие к учету основных средств отражается в оперативном, бухгалтерском и налоговом учете.

Для данного документа возможен выбор одного из видов операции:

- Оборудование - принятие к учету оборудования. Себестоимость оборудования

- Объекты строительства - принятие к учету объектов строительства. При выборе данного вида операции по основному средству будут проводиться итоговые суммы затрат, связанных со строительством, на дату проведения документа принятия к учету.

- По результатам инвентаризации - оприходование объектов ОС по результатам инвентаризации.

- Забалансовые - для основных средств, учитываемых на забалансовых счетах

- Принятие из лизинга - операция для принятия на баланс организации имущества из лизинга

Реквизиты документа

- Фирма - фирма, на баланс которой относится основное средство.

- Куратор - сотрудник, ответственный за ввод информации о принятии к учету.

- Ввести в эксплуатацию одновременно с принятием к учету - при установке флажка основное средство будет автоматически введено в эксплуатацию при проведении документа "Принятие к учету ОС".

- Параметры основного средства - параметры для начисления амортизации и списания стоимости ОС. Набор параметров зависит от выбранного вида операции в документе (см. выше):

- Оборудование - выбор наименования основного средства из справочника "Номенклатура".

- Склад - склад, на котором будет числиться основное средство.

Закладка "Основные средства"

В табличной части выбирается основное средство из справочника "Основные средства".

Для быстрого заполнения табличной части однотипными объектами основных средств, имеющими одинаковые наименования и параметры амортизации, нужно ввести в табличную часть хотя бы один такой объект. Затем следует воспользоваться кнопкой Заполнить в командной панели табличной части. При выборе в выпадающем меню пункта По наименованию табличная часть будет заполнена объектами основных средств, имеющими такое же наименование, как у введенного первоначально.

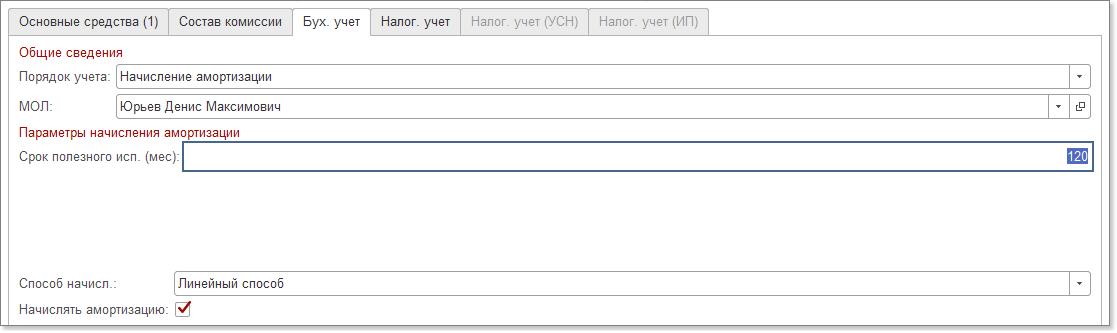

Закладка "Бух.учет"

- Общие сведения:

- Порядок учета - выбор порядка учета основного средства.

- МОЛ - сотрудник, ответственный за объект.

- Параметры начисления амортизации:

- Начислять амортизацию - при установке отметки амортизация будет начисляться автоматически при проведении документа "Закрытие месяца".

- Способ начисления - выбор одного из способов начисления амортизации.

- Срок полезного использования - указание срока полезного использования для расчета амортизации в месяцах.

При выборе способа начисления "Пропорционально объему продукции (услуг)"/"По единым нормам амортизационных отчислений"/на 1000 км пробега появляются дополнительные реквизиты:

- Параметр выработки - параметр, относительно которого производится расчет выработки основного средства.

- Предполагаемый объем выработки - общий объем выработки основного средства. Может рассчитываться на основании среднестатических показателей либо быть взят из технической документации к ОС.

При выборе способа начисления "Способ уменьшаемого остатка" появляются реквизиты:

- Коэффициент ускорения - коэффициент, на который будет увеличена амортизация.

- График амортизации по году - заполняется при начислении амортизации по графику.

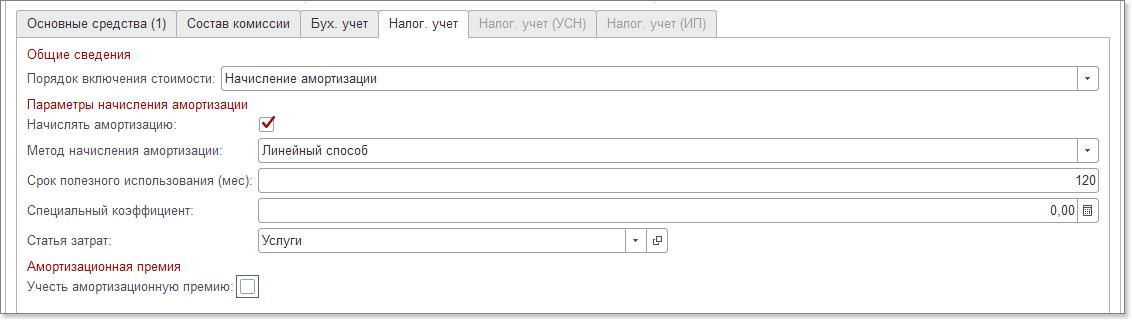

Закладка "Налоговый учет"

Порядок заполнения параметров начисления амортизации по налоговому учета аналогичен закладке "Бух.учет", за исключением параметров расчета амортизационной премии.

Амортизационная премия

При принятии к учету основного средства предусмотрена возможность определить размер амортизационной премии (п. 1.1 ст. 259 НК РФ). Амортизационная премия – это часть стоимости основного средства (не более 10%), которую разрешается списать на расходы при первом начислении амортизации по этому основному средству. При этом дальнейшее начисление амортизации происходит исходя из первоначальной стоимости основного средства, уменьшенной на сумму амортизационной премии.

Для включения амортизационной премии в состав расходов необходимо установить флаг Включить амортизационную премию в состав расходов (п. 1.1 ст. 259 НК РФ) в разделе Амортизационная премия на закладке Налоговый учет. Там же указывается размер амортизационной премии (в процентах), а также Счет учета затрат и соответствующая ему аналитика для отнесения расходов по амортизационной премии.

Примечание. Порядок учета расходов по амортизационной премии определяется в учетной политике организации, на закладке Налог на прибыль. По умолчанию расходы по амортизационной премии учитываются отдельно от расходов на амортизацию, однако существует возможность учитывать амортизационную премию на тех же счетах налогового учета, что и амортизацию. В этом случае указывать счет учета расчетов по амортизационной премии не требуется.

Сумма амортизационной премии будет включена в состав расходов автоматически при первом начислении амортизации по данному основному средству документом "Закрытие месяца".

Закладка "Налог.учет (УСН)"

Закладка позволяет внести данные для налогового учета по упрощенной системе налогообложения, появляется, если в шапке документа выбрана фирма, в учетной политике которой установлена УСН.

Данный документ формирует проводки по бухгалтерскому и налоговому учету, а также изменяет значение соответствующих ресурсов регистров сведений, хранящих информацию об основных средствах.

Регистры учета первоначальных сведений (например, "Первоначальные сведения ОС (бух. учет)") по всем видам учета могут быть заполнены только этим документом или документом "Ввод начальных остатков по ОС".

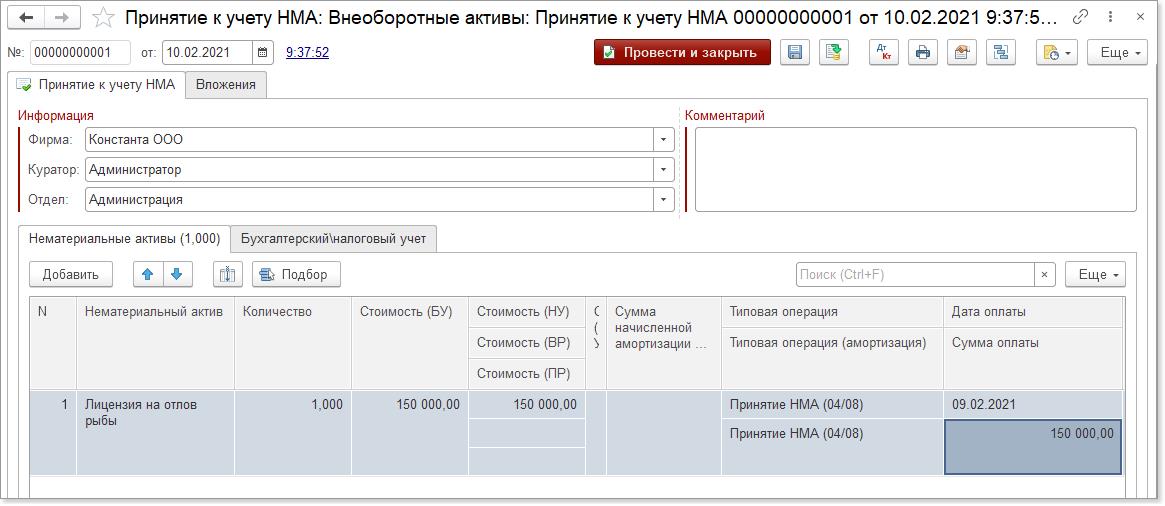

1.5. Принятие НМА к учету

Документ предназначен для оформления принятия к учету нематериального актива.

Данные в документе необходимо ввести на закладках:

- Нематериальный актив - количество и первоначальная стоимость актива по данным бухгалтерского учета, типовые операции по БУ и НУ, которые будут зарегистрированы при принятии к учету

- Бухгалтерский\налоговый учет - данные для амортизации актива по бухгалтерскому и налоговому учету.

В табличную часть "Нематериальные активы" добавьте НМА из справочника.

Укажите количество и стоимость НМА на момент принятия, а также сумму начисленной амортизации (если она есть).

Выберите типовую операцию для принятия НМА и учета суммы амортизации. Если суммы амортизации нет, нужно указать типовую операцию "Пустая" (если включен контроль заполнения типовых операций в константах).

Для принятия расходов по УСН укажите дату оплаты и сумму оплаты по данному НМА.

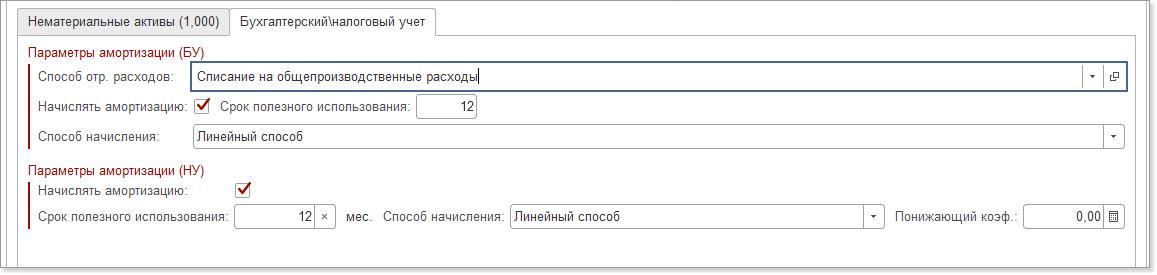

Параметры амортизации (БУ):

- Способ отражения расходов - выбор способа из справочника "Параметры амортизации". Предварительно необходимо создать в данном справочнике запись по амортизируемым НМА.

- Начислять амортизацию - при установке отметки амортизация будет начисляться автоматически при проведении документа "Закрытие месяца" (вид операции Амортизация НМА и списание расходов по НИОКР).

- Способ начисления - выбор одного из способов начисления амортизации.

- Срок полезного использования - указание срока полезного использования для расчета амортизации в месяцах.

Параметры амортизации (НУ):

- Начислять амортизацию - при установке отметки амортизация по НУ будет начисляться автоматически при проведении документа "Закрытие месяца" (вид операции Амортизация НМА и списание расходов по НИОКР).

- Способ начисления - выбор одного из способов начисления амортизации.

- Срок полезного использования - указание срока полезного использования для расчета амортизации по НУ в месяцах.

- Понижающий коэффициент - при установке значения расчет сумм амортизации по НУ будет производиться с учетом понижающего коэффициента.

При проведении документ выполняет движения по регистрам "Учет НМА" и "Учет НМА. Параметры амортизации", а также по бухгалтерскому учету (при выбранной типовой операции).

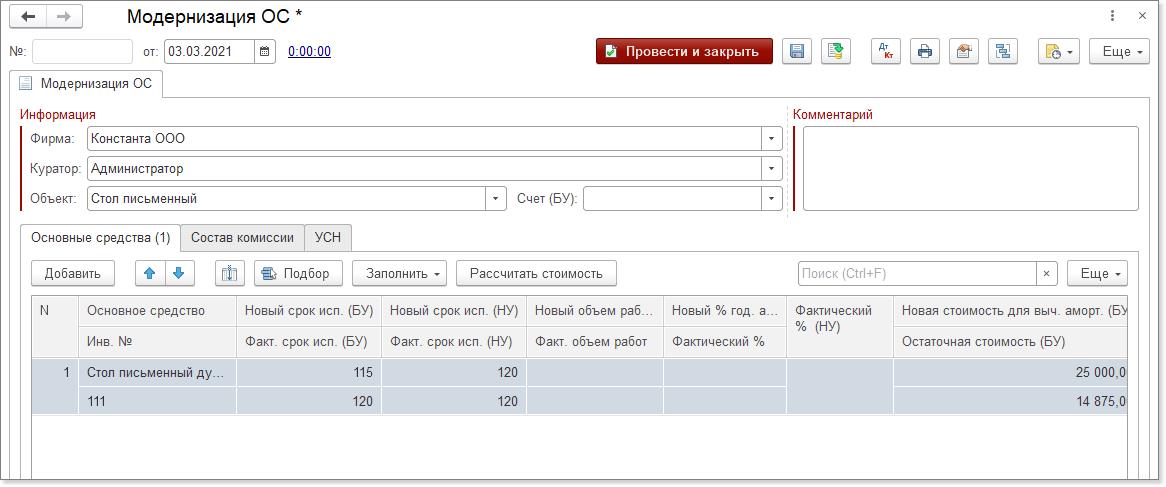

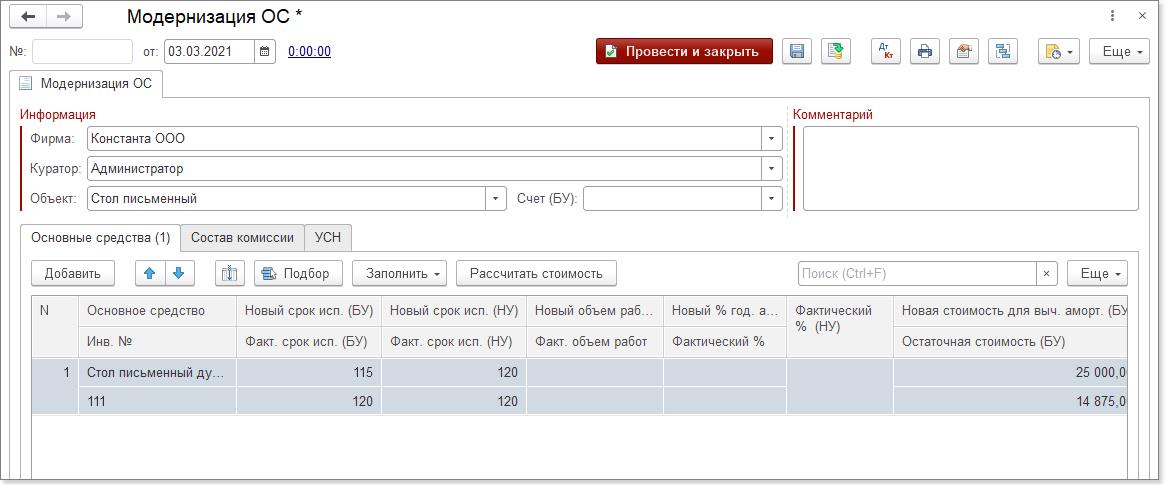

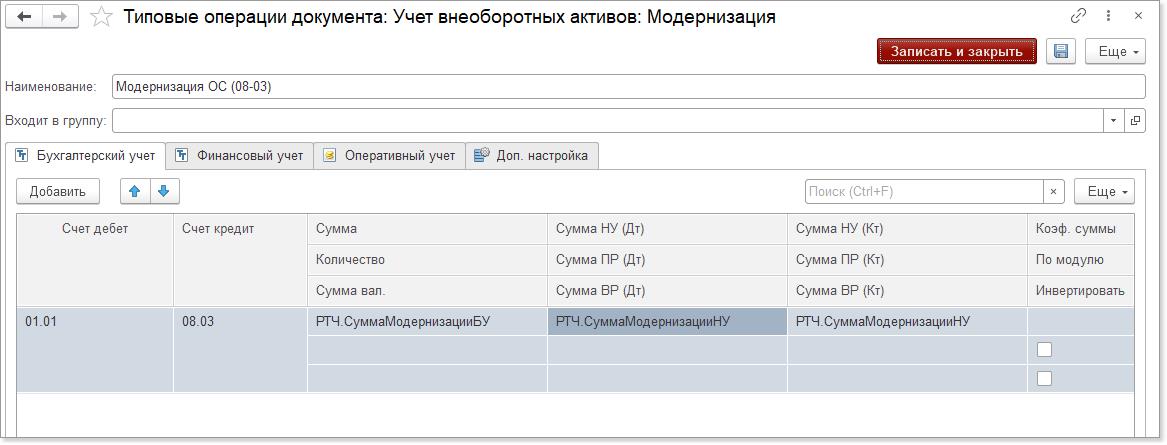

1.6. Модернизация ОС

Документ "Модернизация ОС" предназначен для отражения в учете модернизации ( реконструкции) основных средств для целей бухгалтерского и налогового учета.

В шапке документа вносятся сведения об объекте строительства, с которого списываются затраты по модернизации, для бухгалтерского и налогового учета - счет учета затрат, а так же суммы модернизации, отдельно для каждого из видов учета.

В табличной части "Основные средства" указываются объекты основных средств, которые модернизируются (реконструируются).

Для более быстрого заполнения табличной части документа необходимо воспользоваться кнопкой "Подбор".

После формирования списка основных средств необходимо воспользоваться кнопкой "Заполнить" для заполнения табличной части информацией об объектах основных средств по данным учета, существующим на момент введения документа а также для распределение сумм модернизации.

Для быстрого заполнения табличной части однотипными объектами основных средств, имеющими одинаковые наименования, нужно ввести в табличную часть хотя бы один такой объект. Затем следует воспользоваться кнопкой Заполнить в командной панели табличной части. При выборе в выпадающем меню пункта По наименованию табличная часть будет заполнена объектами основных средств, имеющими такое же наименование, как у введенного первоначально.

При проведении документа эти сведения записываются в регистр и используются документом "Закрытие месяца" при начислении амортизации в месяце, следующем за месяцем отражения модернизации.

Амортизационная премия

При отражении расходов на модернизацию основного средства предусмотрена возможность определить размер так называемой амортизационной премии (п. 1.1 ст. 259 НК РФ). Амортизационная премия – это часть общей суммы расходов на модернизацию (не более 10%), которую разрешается списать на расходы при первом начислении амортизации исходя из изменившейся первоначальной стоимости данного основного средства. При этом дальнейшее начисление амортизации происходит исходя из изменившейся первоначальной стоимости основного средства, уменьшенной на сумму амортизационной премии.

Для включения амортизационной премии в состав расходов необходимо установить флаг Включить амортизационную премию в состав расходов (п. 1.1 ст. 259 НК РФ). На закладке Основные средства в колонке Сумма амортизационной премии (НУ) указывается сумма амортизационной премии для каждого модернизируемого основного средства. На закладке Амортизационная премия указывается Счет учета затрат и соответствующая ему аналитика для отнесения расходов по амортизационной премии.

Примечание. Порядок учета расходов по амортизационной премии определяется в учетной политике организации. По умолчанию расходы по амортизационной премии учитываются отдельно от расходов на амортизацию, однако существует возможность учитывать амортизационную премию на тех же счетах налогового учета, что и амортизацию. В этом случае указывать счет учета расчетов по амортизационной премии не требуется.

Сумма амортизационной премии будет включена в состав расходов автоматически при первом начислении амортизации исходя из изменившейся первоначальной стоимости данного основного средства документом "Закрытие месяца".

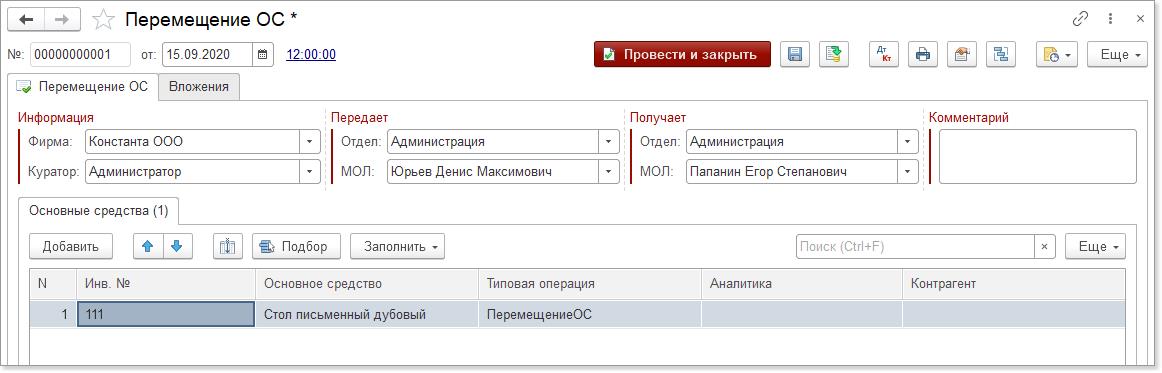

1.7. Перемещение ОС

В процессе эксплуатации основные средства могут передаваться из одного подразделения в другое, менять назначение использования и т. д. Для автоматизации этой учетной операции предназначен документ "Перемещение основных средств".

В шапке документа выбирается подразделение и МОЛ, которое передает основное средство, и получатели (подразделение и МОЛ).

В табличной части указываются основные средства, реквизиты которых необходимо изменить.

В табличной части указываются основные средства, реквизиты которых необходимо изменить.

При необходимости, можно оформить перемещение всех основных средств с одного материально-ответственного лица на другое. По кнопке "Заполнить" вызовите меню автозаполнения и выберите пункт "Заполнить по МОЛ".

Табличная часть документа в части стоимости по бухгалтерскому и налоговому учету заполняется автоматически, редактировать ее не рекомендуется.

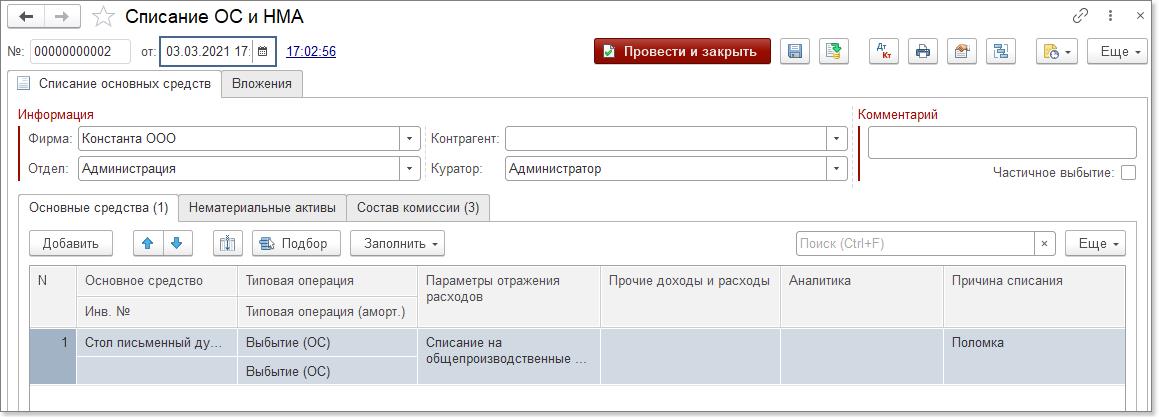

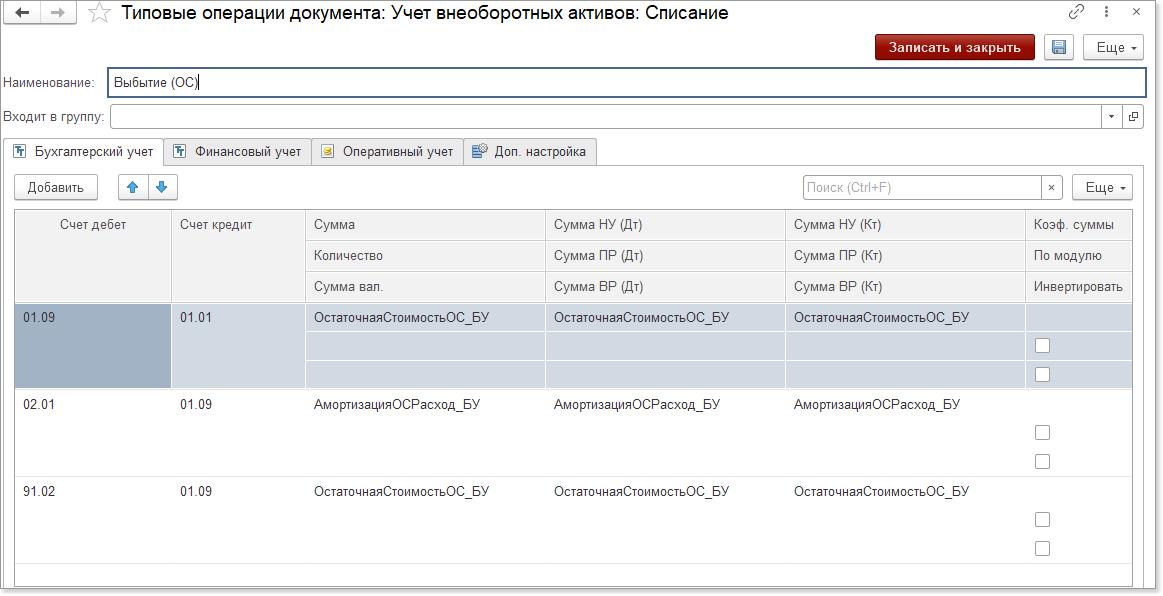

1.8. Списание ОС

Документ "Списание ОС и НМА" предназначен для отражения выбытия основного средства или нематериального актива в связи с моральным и физическим износом, а также при ликвидации в связи с чрезвычайной ситуацией.

Списание ОС

Выбывающие объекты выбираются из справочника "Основные средства".

Выбывающие объекты выбираются из справочника "Основные средства".

Параметры для расчета стоимости списания и амортизации за текущий месяц берутся из данных регистра "Учет основных средств" по выбранному основному средству. Редактирование стоимости списания не предусмотрено.

Для более быстрого заполнения табличной части документа необходимо воспользоваться кнопкой "Подбор".

Отражение списания ОС в бухгалтерском учете

При списании основного средства необходимо оформить акт о списании объекта основных средств по кнопке "ОС-4".

При списании с учета каждого из перечисленных в табличной части основных средств для объектов, которые не были списаны на расходы при принятии к учету, формируются проводки:

- по доначислению амортизации, если это необходимо;

- по списанию амортизационных начислений и балансовой стоимости на счет 01.09 " Выбытие основных средств".

- по списанию остаточной стоимости объекта на указанный в форме счет учета расходов.

В налоговом учете списание основных средств отражается так же, как и в бухгалтерском.

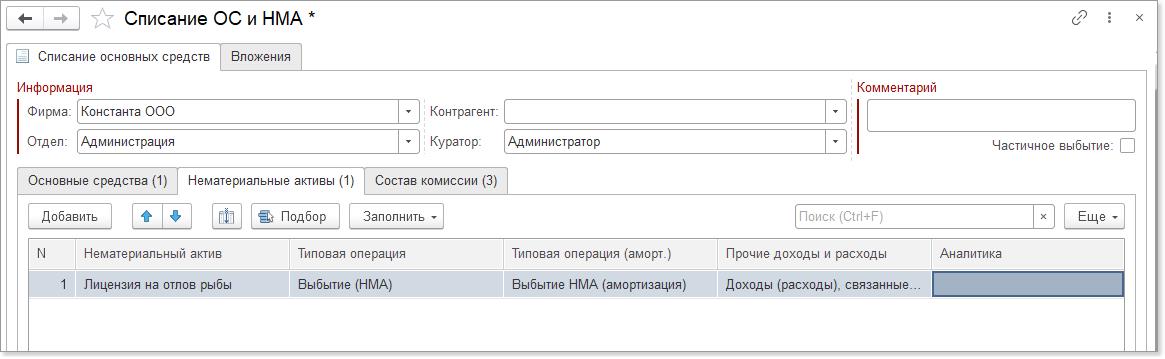

Нематериальные активы

Нематериальные активы списываются по аналогии с основными средствами. Проведение по бухгалтерскому и налоговому учету будет зависеть от выбранной в табличной части типовой операции. Для списания накопленной по НМА амортизации предусмотрена отдельная типовая операция.

При проведении списания НМА, помимо движений по бухгалтерскому учету, производятся движения по регистрам "Учет НМА" и "Учет НМА (параметры амортизации)".

При проведении списания НМА, помимо движений по бухгалтерскому учету, производятся движения по регистрам "Учет НМА" и "Учет НМА (параметры амортизации)".

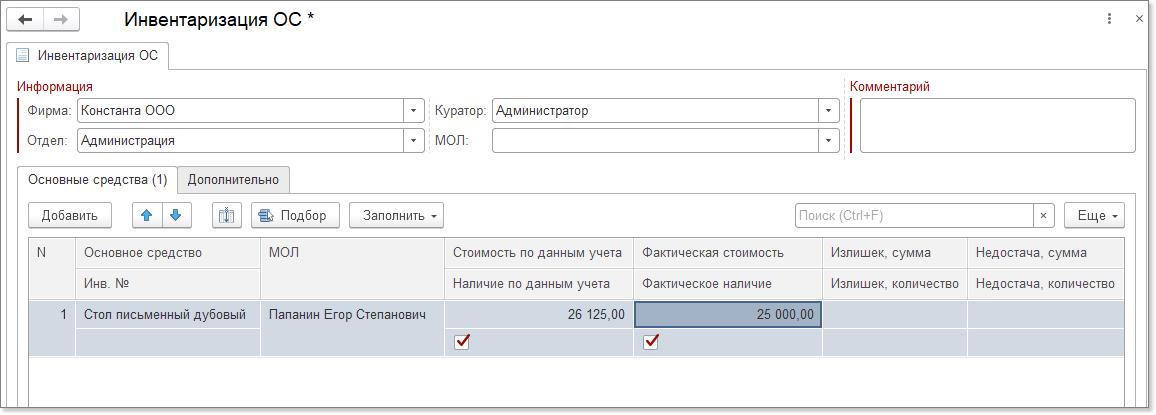

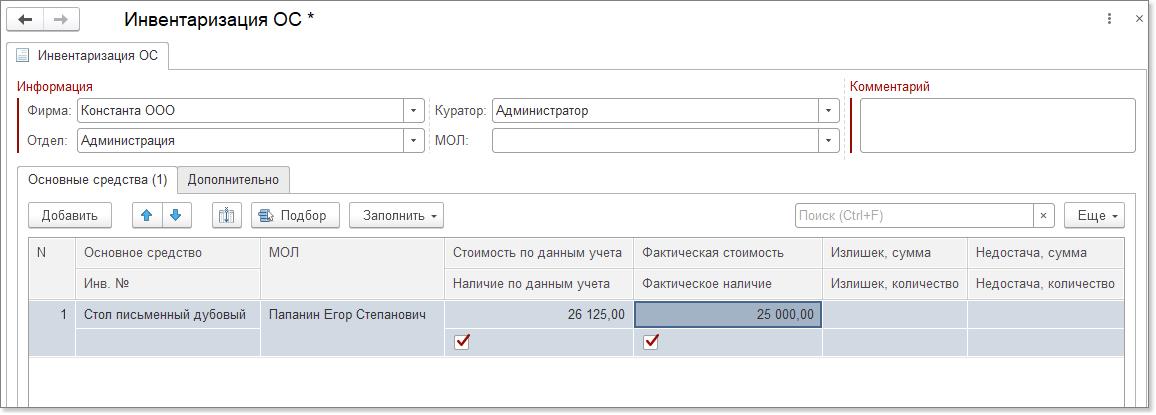

1.9. Инвентаризация ОС

По правилам бухгалтерского учета, инвентаризация основных средств обязательно проводится в следующих случаях:

- один раз в три года перед составлением годовой бухгалтерской отчетности (кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года)

- при передаче основных средств в аренду, выкупе, продаже

- при смене материально-ответственных лиц

- при выявлении фактов хищения, злоупотребления или порчи основных средств

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями

- при реорганизации или ликвидации организации

Цель инвентаризации основных средств заключается в выявлении фактического наличия основных средств и проверке соответствия данных бухгалтерского учета по количеству и стоимости основных средств фактическому наличию таких объектов в количественном и стоимостном выражении и последующем отражении в учете принятия обнаруженных объектов и (или) выбытия не обнаруженных.

Инвентаризация проводится на основании приказа (постановления, распоряжения) о проведении инвентаризации (форма ИНВ-22) инвентаризационной комиссией, которая утверждается руководителем организации. Реквизиты приказа о проведении инвентаризации и состав комиссии отражается в первичных документах по инвентаризации.

Данные учета заполняются по данным информационной базы при помощи кнопки " Заполнить" в командной панели табличной части "Основные средства".

Данные учета заполняются по данным информационной базы при помощи кнопки " Заполнить" в командной панели табличной части "Основные средства".

Выявленные в ходе инвентаризации новые объекты основных средств можно добавить в табличную часть по кнопке "Добавить" в командной панели.

Для основных средств, по которым не заполнены данные учета, можно ввести фактическую стоимость.

Фактическая стоимость основных средств, числящихся в учете, считается равной учетной. Редактировать ее нельзя.

Документ "Инвентаризация ОС" в бухгалтерском и налоговом учете не отражается, однако по результатам инвентаризации возможно проведение следующих операций:

- Принятие к учету основных средств, по которым в результате инвентаризации выявлен излишек. Такие основные средства по правилам бухгалтерского учета подлежат оприходованию по текущей рыночной стоимости и отнесению на финансовые результаты организаций в качестве внереализационных доходов. Для этого необходимо использовать документ "Принятие к учету ОС" с видом операции "по результатам инвентаризации"

- Списание основных средств, по которым в результате инвентаризации выявлена недостача. Стоимость списываемых основных средств относится на виновных лиц. Если таковые не установлены либо во взыскании с них отказано судом, стоимость недостающих основных средств списывается на издержки производства и обращения. Для этого следует воспользоваться документом "Списание ОС"

- Изменение местонахождения основных средств, по которым в результате инвентаризации выявлена недостача в одном подразделении и излишек в другом. Для этого нужно использовать документ "Перемещение ОС"

Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации – в годовом бухгалтерском отчете.

Документ "Инвентаризация ОС" формирует печатные формы инвентаризационной ведомости (форма ИНВ-1) и сличительной ведомости (форма ИНВ-18).

1.10. Параметры амортизации ОС

-

Выработка ОС

- Изменение параметров начисления амортизации

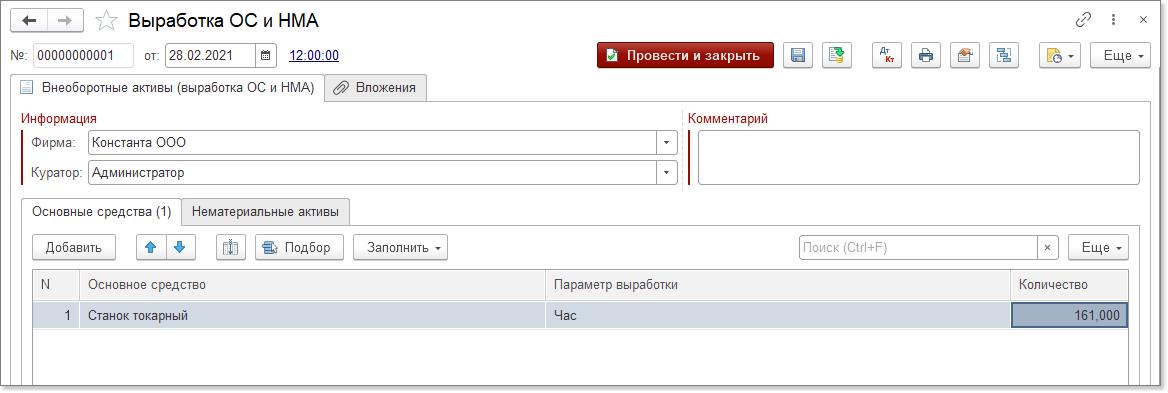

1.10.1. Выработка ОС

Документ "Выработка ОС" используется при выбранном способе амортизации ОС "пропорционально объему продукции (работ)" для фиксирования объема продукции и работ, произведенных в текущем месяце.

При способе списания стоимости ОС "пропорционально объему продукции (работ)" начисление амортизации производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта ОС и предполагаемого объема продукции (работ) за весь срок полезного использования объекта ОС.

При способе списания стоимости ОС "пропорционально объему продукции (работ)" начисление амортизации производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта ОС и предполагаемого объема продукции (работ) за весь срок полезного использования объекта ОС.

При заполнении документа "Принятие к учету ОС" на закладке "Бухгалтерский учет" следует выбрать способ начисления амортизации "пропорционально объему продукции (работ)", указать параметр выработки и предполагаемый объем выработки.

Для того, чтобы при закрытии месяца амортизация рассчитывалась исходя из объема продукции, произведенной в отчетном периоде (месяце), его следует зафиксировать в документе "Выработка ОС".

При этом количество документов "Выработка ОС" в отчетном периоде не имеет значения, т .к. программа будет анализировать суммарный объем выработки за отчетный период ( месяц). Допустимо фиксировать объем выработки за отчетный период как одним документом, так и несколькими.

В табличной части документа "Выработка ОС" указывается:

- основное средство, по которому фиксируется выработка;

- параметр выработки - выбирается из справочника "Параметры выработки";

- Количество (выработки);

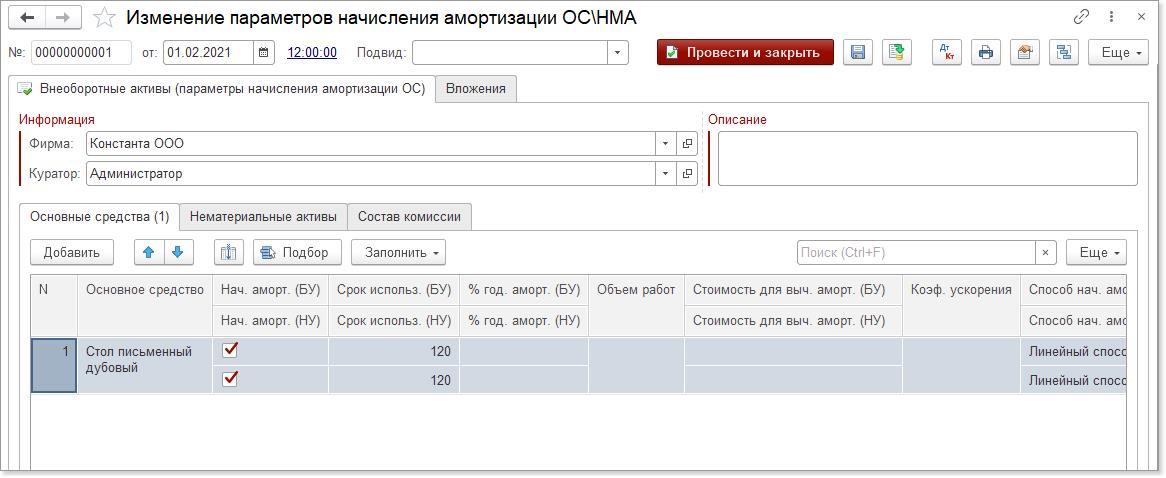

1.10.2. Изменение параметров начисления амортизации

Документ "Изменение параметров начисления амортизации" предназначен для отражения изменений в регистре сведений об объектах основных средств и нематериальных активов для целей бухгалтерского и налогового учета.

Параметры амортизации основных средств

В документ на закладке "Основные средства" вносятся новые сведения об объектах основных средств (например, новый срок полезного использования в случае его изменения, стоимость для начисления амортизации или объем продукции (работ) и т.п.).

Для более быстрого заполнения табличной части документа необходимо воспользоваться кнопкой "Подбор".

Для более быстрого заполнения табличной части документа необходимо воспользоваться кнопкой "Подбор".

После формирования списка основных средств, подготавливаемых к передаче необходимо воспользоваться кнопкой "Заполнить" для заполнения табличной части информацией об объектах основных средств по данным учета, существующим на момент введения документа.

Для быстрого заполнения табличной части однотипными объектами основных средств, имеющими одинаковые наименования, нужно ввести в табличную часть хотя бы один такой объект. Затем следует воспользоваться кнопкой Заполнить в командной панели табличной части. При выборе в выпадающем меню пункта По наименованию табличная часть будет заполнена объектами основных средств, имеющими такое же наименование, как у введенного первоначально.

При проведении документа эти сведения записываются в регистр сведений и используются документом "Закрытие месяца" при начислении амортизации в месяце, следующем за месяцем изменения параметров.

Данный документ не формирует никаких проводок, он лишь изменяет значение соответствующих ресурсов регистров сведений, хранящих информацию об основных средствах.

Параметры амортизации НМА

Порядок изменения параметров амортизации НМА аналогичен изменению параметров амортизации основных средств. Изменения параметров могут быть связаны с изменением подразделения учета, учетной стоимости, срока полезного использования и т.д.

Данные по изменениям параметров амортизации НМА заполняются на закладке "Нематериальные активы".

Проведение по бухгалтерскому и налоговому учету будет зависеть от выбранной в табличной части типовой операции.

При проведении документа, помимо движений по бухгалтерскому учету, производятся движения по регистрам "Учет НМА" и "Учет НМА (параметры амортизации)".

1.11. Методика учета основных средств

- Поступление ОС

- Принятие к учету ОС

- Перемещение ОС

- Модернизация ОС

- Списание ОС

- Реализация ОС

1.11.1. Поступление ОС

Поступление объектов основных средств

Поступление основного средства в организацию оформляется документом "Поступление товаров и услуг". При этом возможны два варианта поступления:

- Поступление ОС, не требующих монтажа

- Основное средство заводится в справочник "Номенклатура", в котором рекомендуется завести отдельную папку "Основные средства".

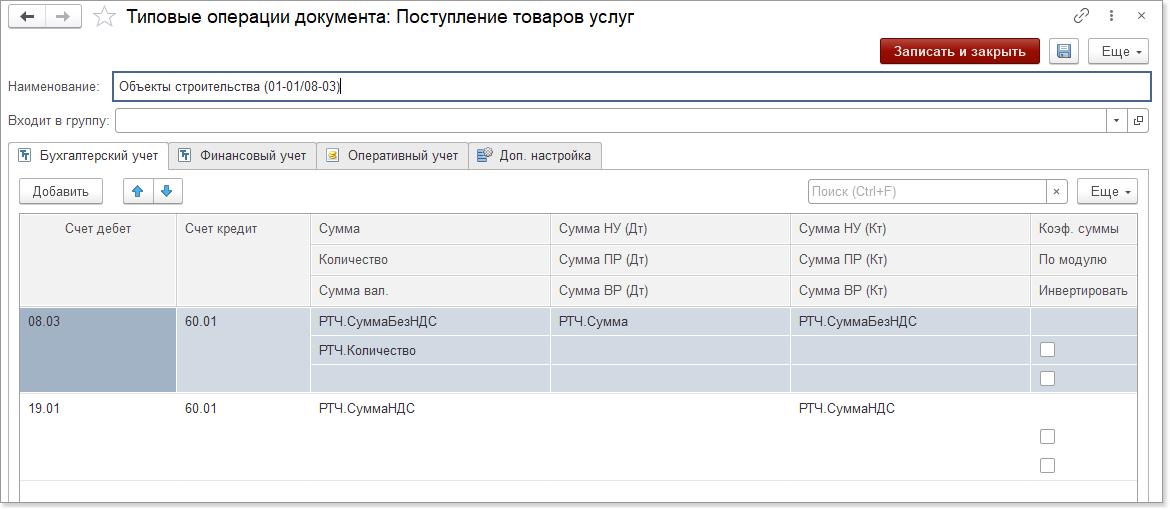

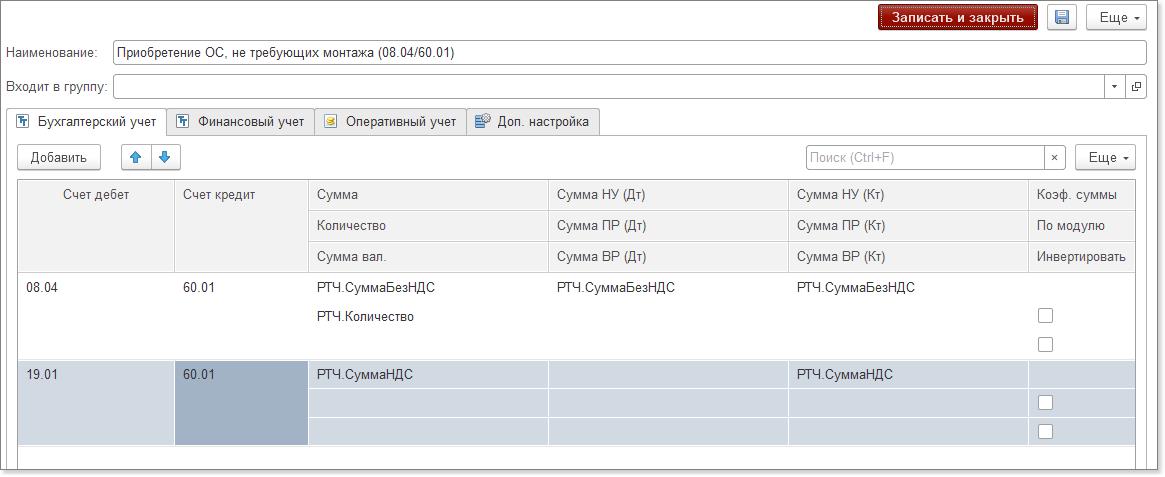

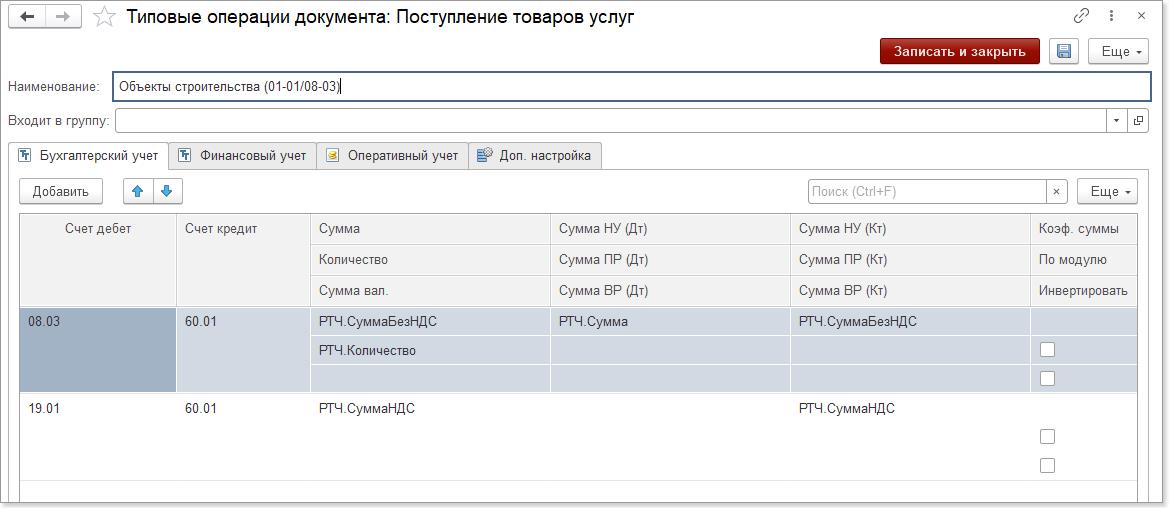

- Поступление оформляется на закладке "Товары". При этом выбирается позиция справочника "Номенклатура". Настройка типовой операции по приобретению ОС, требующих монтажа, производится аналогично рисунку:

- При наличии услуг, связанных с поступлением данного основного средства, необходимо завести их как дополнительные расходы (документом "Поступление доп. расходов") на основании документа поступления самого основного средства. Это позволит отнести стоимость доп. расходов на основное средство. Документ "Поступление доп. расходов" должен регистрироваться до принятия ОС к учету, в этом случае правильно рассчитается стоимость ОС. Если расходы, связанные с основным средством, были произведены уже после принятия ОС к учету, операцию необходимо регистрировать документом "Модернизация ОС".

- Поступление ОС, требующих монтажа, либо ОС, по которым поступают комплектующие, увеличивающие стоимость ОС

- Основное средство необходимо завести в справочник "Объекты строительства".

- В документе "Поступление товаров и услуг" поступление оформляется на закладке "Объекты строительства". Последующие документы поступления (например, услуг или комплектующих) также оформляются документом "Поступление товаров и услуг". При этом ставится сумма поступающих товаров или услуг и указывается объект, на который ставятся затраты.

- Настройка типовой операции по приобретению ОС, требующих монтажа, производится аналогично рисунку:

- Поступление комплектующих и работы по сборке должны регистрироваться до принятия ОС к учету, в этом случае правильно рассчитается стоимость ОС. Если расходы, связанные с основным средством, были произведены уже после принятия объекта к учету, операцию необходимо регистрировать документом "Модернизация ОС".

{kind=link}

Одновременно с поступлением основных средств в документе можно оформить поступление возвратной тары (закладка "Тара") и поступление дополнительных услуг, не оказывающих влияние на себестоимость основного средства (закладка "Услуги").

Увеличение себестоимости ОС

Если услуги, оказывающие влияние на себестоимость, оказываются другим контрагентом (не поставщиком) или по другому договору, поступление услуг оформляется отдельным документом "Поступление (доп.расходы)".

В случае, когда поступление основного средства, не требующего монтажа, и услуг, увеличивающих его себестоимость, производится одним и тем же контрагентом и по одному договору, и на услуги и товар оформлена одна счет-фактура, поступление таких услуг можно отразить на закладке "Услуги". При этом в колонке "Способ распределения" должен быть выбран способ распределения стоимости услуг (например, "По сумме"), а также должна быть настроена соответствующая типовая операция.

Движения по регистрам

При проведении документ "Поступление товаров и услуг" должен выполнить движения по регистрам:

- Учет закупок

- НДС предъявленный (при наличии НДС)

- НДС расчеты с поставщиками (при наличии НДС)

- Взаиморасчеты с контрагентами

- Бухгалтерский учет (при выборе типовой операции)

- Учет партий ТМЦ (при приобретении оборудования, не требующего монтажа)

1.11.2. Принятие к учету ОС

Принятие к учету и ввод в эксплуатацию объектов основных средств

Оборудование

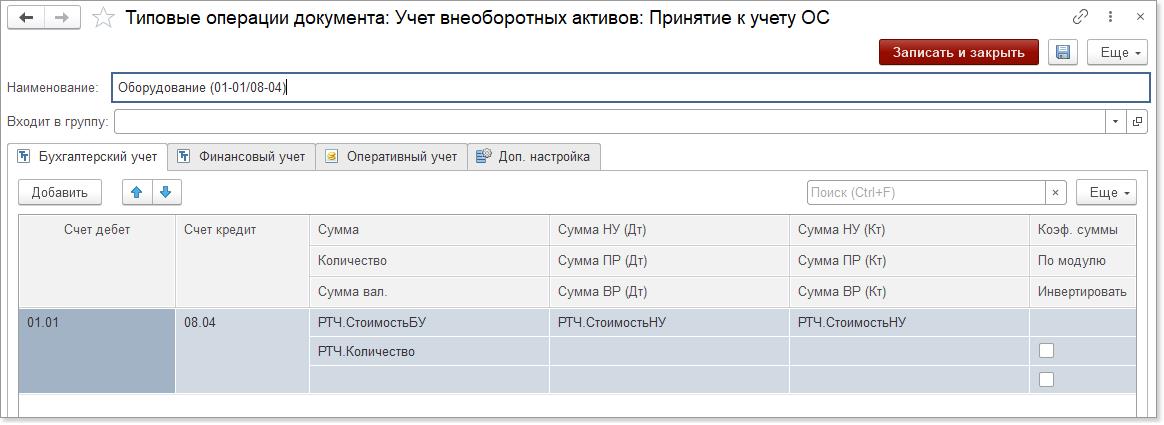

Принятие к учету и ввод в эксплуатацию производится документом "Принятие к учету ОС" с выбранной операцией "Оборудование". Обратите внимание на правильность выбора склада и счета на закладке "Общие сведения". Они должны соответствовать документу "Поступление товаров и услуг". Стоимость основного средства должна быть рассчитана с учетом доп. расходов (данные по счету 08.04 по объекту на дату ввода в эксплуатацию).

На закладке "Основные средства" выбирается основное средство из справочника "Основные средства", заполняется учетная стоимость основного средства, а затем выбирается типовая операция с настройкой:

Типовая операция по амортизации выбирается только в том случае, если производится списание стоимости ОС при вводе в эксплуатацию.

На закладке "Общие сведения" выбирается объект из справочника "Номенклатура", а также склад, на который поступило оборудование.

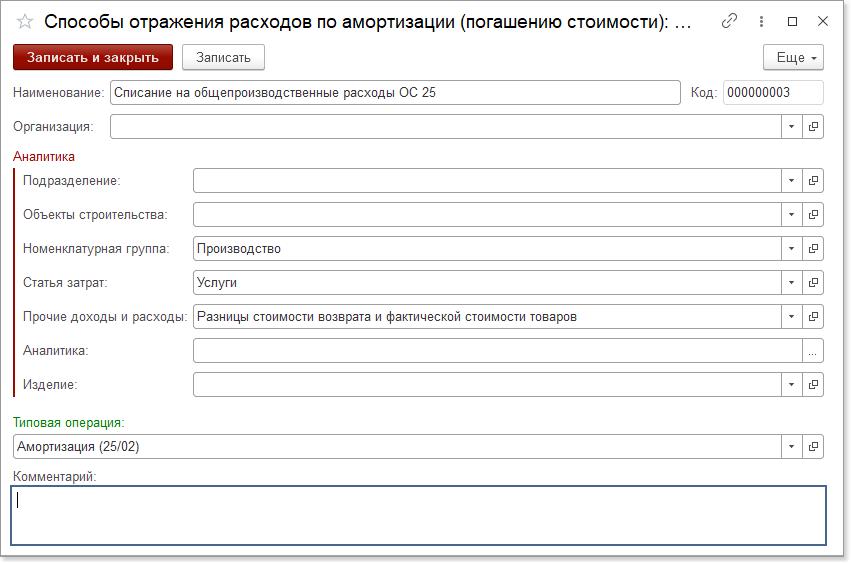

В шапке документа выбираются параметры начисления амортизации для основного средства. Для каждого счета затрат необходимо создать отдельный параметр в справочнике "Параметры амортизации".

При настройке способа отражения расходов по амортизации можно упростить учет и не создавать отдельный параметр для каждого подразделения. В этом случае расчет амортизации будет вестись по подразделению, проходящему по регистру "Учет внеоборотных активов". Далее в документе "Регламентная операция (амортизация и износ ОС)", который создается в конце месяца, автоматически заполняется колонка "Подразделение". Данные в регистр "Учет основных средств" изначально попадают из документа принятия к учету, с закладок "Бух.учет" и "Налог. учет".

Обратите особое внимание на установку флага "Начислять амортизацию".

Движения по регистрам

При проведении документ выполняет движения по регистрам:

- Учет внеоборотных активов

- Учет партий ТМЦ

- Списанные товары

- Учет затрат

- Параметры амортизации ОС

- Бухгалтерский учет

Объекты строительства

Принятие к учету и ввод в эксплуатацию производятся документом "Принятие к учету ОС" с выбранной операцией "Объекты строительства". Стоимость объекта строительства должна соответствовать остаткам на счете 08.03 на дату ввода в эксплуатацию основного средства.

В отличие от принятия к учету оборудования, на закладке "Общие сведения" выбирается не номенклатура, а объект строительства из соответствующего справочника. В остальном порядок формирования документа по принятию к учету объекта строительства повторяет принятие к учету оборудования. Типовая операция настраивается так же, изменяется только счет (08.03).

Движения по регистрам

При проведении документ выполняет движения по регистрам:

- Учет основных средств

- Параметры амортизации ОС

- Бухгалтерский учет

Печатные формы

Данные приема объекта в состав основных средств вносятся в инвентарную карточку либо книгу учета объектов основных средств (формы №ОС-6, №ОС-6а, №ОС-6б).

- Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма №ОС-1);

- Акт о приеме-передаче здания (сооружения) (форма №ОС-1а);

- Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (форма №ОС-1б).

Акты утверждаются руководителями организации-получателя и организации-сдатчика и составляются в количестве не менее двух экземпляров. К акту должна быть приложена техническая документация, относящаяся к данному объекту основных средств.

1.11.3. Перемещение ОС

Перемещение основных средств

Очень часто объекты основных средств перемещаются внутри организации из одного структурного подразделения в другое. Для оформления и учета таких перемещений применяется документ "Перемещение ОС".

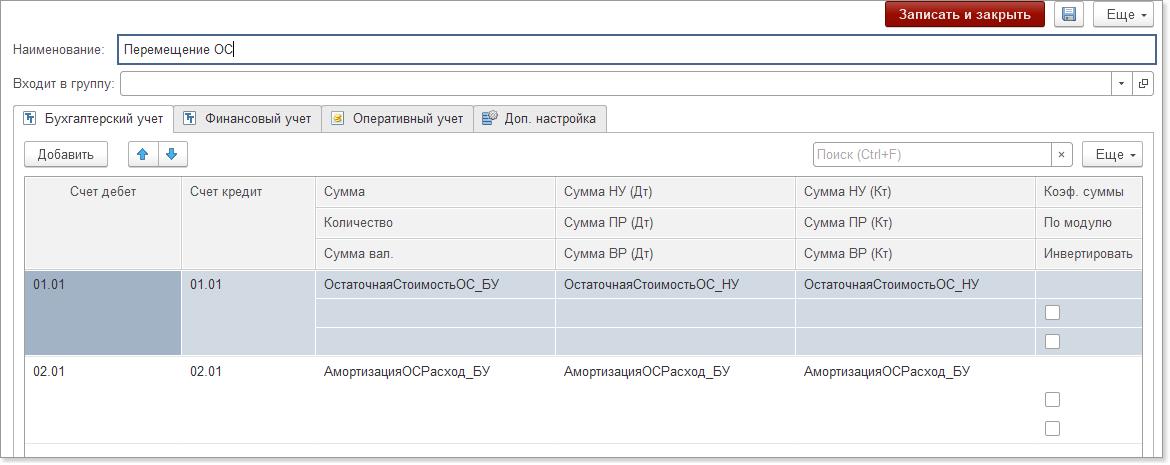

В табличную часть выбирается типовая операция "Перемещение ОС":

Обратите внимание, что необходимо перенастроить типовые операции, выбрав вариант тонкой настройки ТОП, а затем значение "Учет ОС (стоимость приход БУ/НУ)".

Движения по регистрам

При проведении документ выполняет движения по регистрам:

- Учет основных средств

- Бухгалтерский учет

Печатные формы

- Накладная на внутреннее перемещение объектов основных средств формы №ОС-2.

Накладная выписывается передающим подразделением в трех экземплярах, подписывается ответственными лицами структурных подразделений получателя и сдатчика. Первый экземпляр передается в бухгалтерию, второй - остается у материально-ответственного лица подразделения, передающего основное средство, а третий экземпляр передается в подразделение, получающее основное средство.

Данные о перемещении объектов основных средств вносятся в инвентарную карточку либо книгу учета объектов основных средств (формы №ОС-6, №ОС-6а, №ОС-6б).

1.11.4. Модернизация ОС

Модернизация основных средств

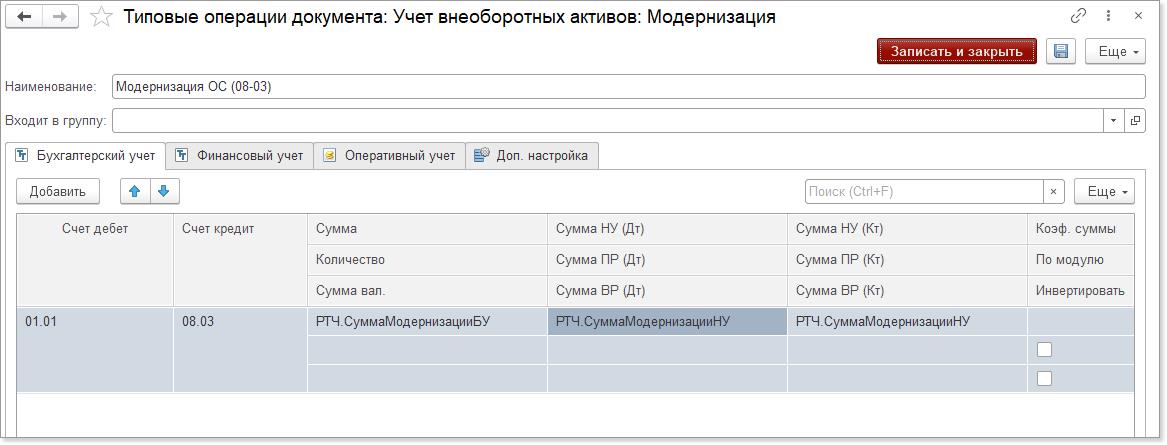

Оформление и учет приема-сдачи объектов основных средств из ремонта, реконструкции, модернизации оформляется документом "Модернизация ОС". В документе после выбора основного средства по кнопке "Заполнить" заполняются данные в табличной части. Далее заполняются изменившиеся после модернизации параметры (Сумма БУ и Сумма НУ) и выбирается типовая операция.

Движения по регистрам

При проведении документ выполняет движения по регистрам:

- Учет основных средств

- Параметры амортизации ОС

- Бухгалтерский учет

Печатные формы

Актом о приеме-передаче отремонтированных, реконструированных, модернизированных объектов основных средств формы №ОС-3.

Акт состоит из двух разделов. В первом указываются сведения о состоянии объекта основных средств на момент передачи в ремонт, на реконструкцию, модернизацию, во втором разделе указываются сведения о затратах, связанных с ремонтом, реконструкцией, модернизацией объектов основных средств.

Акт подписывается членами приемочной комиссии или лицом, уполномоченным на приемку объектов основных средств. Если ремонт выполнялся сторонней организацией, то акт должен быть подписан представителем этой организации, если же ремонт был произведен структурным подразделением организации, то свою подпись должен поставить в акте представитель структурного подразделения, проводившего ремонт, реконструкцию, модернизацию. Утвержденный руководителем организации или уполномоченным им лицом акт сдается в бухгалтерию.

Следует отметить, что если ремонт, реконструкция и модернизация проводится силами сторонней организации, акт составляется в двух экземплярах, первый экземпляр остается в организации, второй экземпляр передается организации, проводившей ремонт, реконструкцию, модернизацию.

Данные ремонта, реконструкции, модернизации вносятся в инвентарную карточку учета объекта основных средств (форма №ОС-6).

1.11.5. Списание ОС

Списание основных средств

Списание пришедших в негодность объектов основных средств также оформляется документально. Для этих целей применяются документы "Списание ОС".

После выбора основного средства по кнопке "Заполнить" заполняется табличная часть по данным регистра "Учет основных средств".

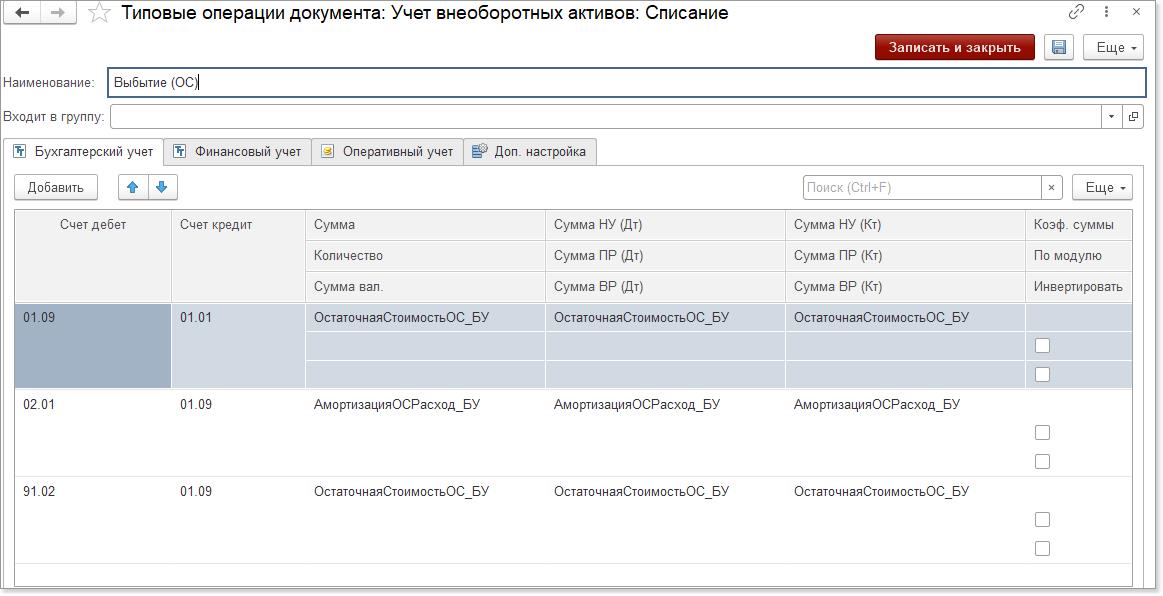

Далее необходимо выбрать типовую операцию, например, "Выбытие ОС (списание)":

Обратите внимание, что необходимо настроить типовые операции, выбрав вариант тонкой настройки ТОП, а затем соответствующее значение, например, "Учет ОС (остаточная стоимость БУ/НУ)".

Движения по регистрам

При проведении документ выполняет движения по регистрам:

- Учет основных средств

- Параметры амортизации ОС

- Бухгалтерский учет

Печатные формы

- Акт о списании объекта основных средств (кроме автотранспортных средств) (форма №ОС-4);

- Акт о списании автотранспортных средств (форма №ОС-4а);

- Акт о списании групп объектов основных средств (кроме автотранспортных средств) (форма №ОС-4б).

Акты составляются в двух экземплярах, подписываются членами комиссии, назначенной руководителем организации, утверждаются руководителем или уполномоченным им лицом. Первый экземпляр передается в бухгалтерию, второй экземпляр остается у лица, ответственного за сохранность объектов основных средств, и является основанием для сдачи на склад и реализации материальных ценностей и металлолома, оставшихся в результате списания.

В случае списания автотранспортного средства в бухгалтерию, вместе с актом, также передается документ, подтверждающий снятие его с учета в Государственной инспекции безопасности дорожного движения Министерства внутренних дел Российской Федерации.

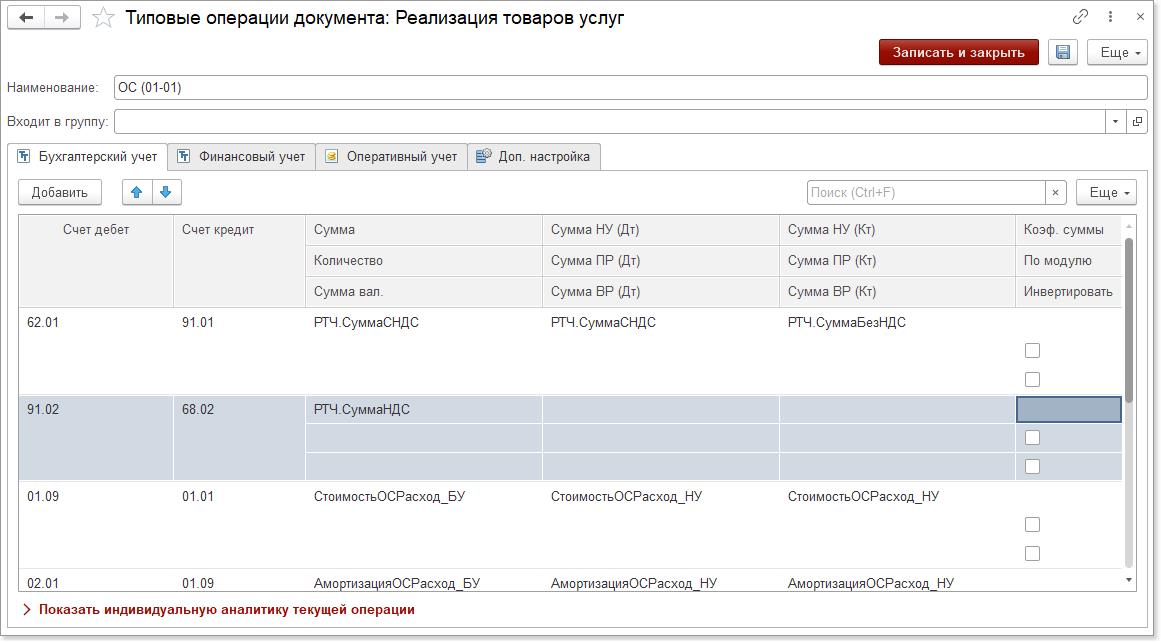

1.11.6. Реализация ОС

Реализация основных средств

Реализация объектов основных средств оформляется документом "Реализация товаров и услуг" с выбранной операцией "Продажа ОС".

В табличной части необходимо выбрать типовую операцию:

Обратите внимание, что необходимо настроить типовые операции по 01 и 02 счетам, выбрав вариант тонкой настройки ТОП, а затем соответствующее значение, например, "Учет ОС (остаточная стоимость БУ/НУ)".

Движения по регистрам

При проведении документ выполняет движения по регистрам:

- НДС начисленный

- НДС расчеты с покупателями

- Взаиморасчеты с контрагентами

- Учет основных средств

- Параметры амортизации ОС

- Бухгалтерский учет

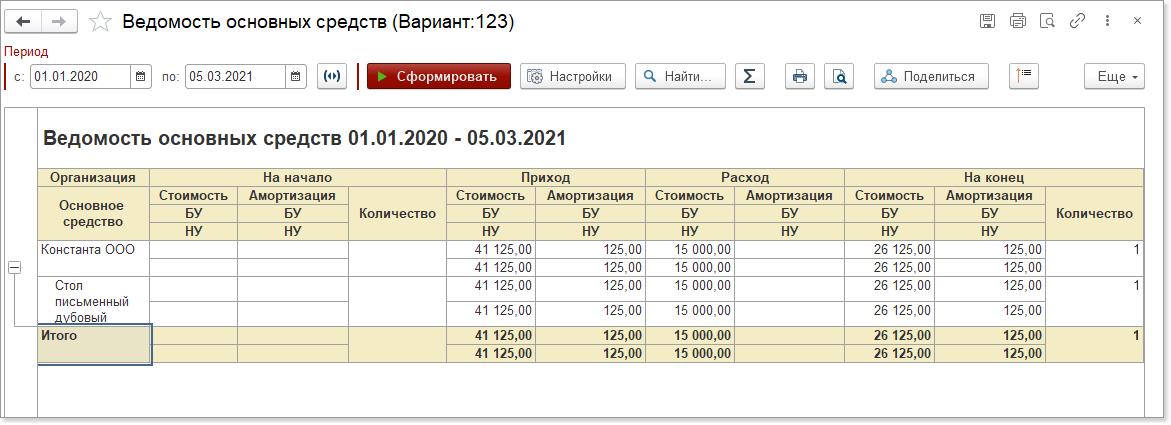

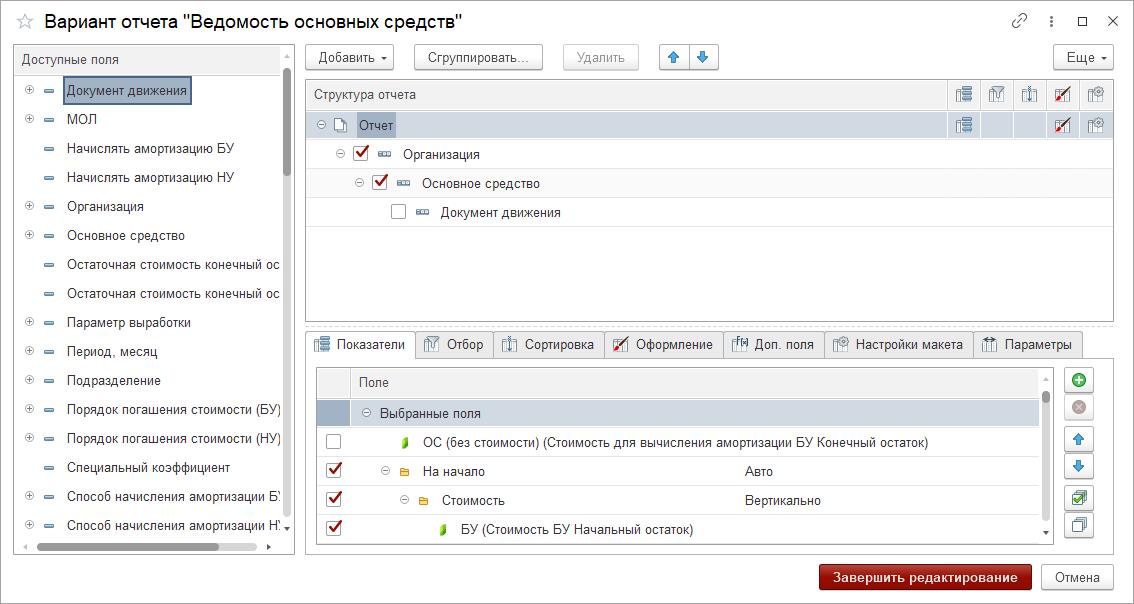

1.12. Отчет "Ведомость основных средств"

Отчет предназначен для анализа информации о движениях основных средств в организации.

Отчет позволяет получить данные по учету основных средств с заданными группировками, при этом можно задать выводимые показатели, настроить отбор, сортировку, оформление отчета. Настройка отчета максимально гибкая и дает возможность получить практически любые данные по регистру "Учет внеоборотных активов".

В отчете по умолчанию заданы стандартные настройки. Для формирования отчета нажмите кнопку "Сформировать".

Для настройки отчета вызовите форму настройки по кнопке "Настройки":

Детализация отчета

Для настройки уровней детализации (группировки) отчета необходимо построить структуру в блоке "Структура отчета". Сделать это можно следующими способами:

- Переносом уровня слева, из блока "Доступные поля", перетаскиванием мышью. Удалить уровень из списка группировок можно по кнопке "Удалить".

- Добавлением поля по кнопке "Добавить" с последующим выбором из списка доступных полей.

При добавлении или после добавления уровней задается их иерархия (подчинение одного уровня другому). Иерархия задается одним из способов: перетаскиванием мышкой подчиненного уровня в верхний уровень, либо непосредственно при добавлении подчиненный уровень создается в том уровне, на котором в момент его создания установлен курсор.

- Задать иерархию - значит определить, как именно будут группироваться данные в отчете: при подчинении уровня верхнему уровню группировки данные будут разворачиваться в пределах верхнего уровня (лесенкой), если уровни равны в иерархии, данные будут выводиться отдельно по каждому уровню, без расшифровки. Например, в приведенной выше настройке данные по партиям будут группироваться по организации, в пределах каждой организации - по основному средству, а далее развернутся по документам движения.

Показатели отчета

В блоке "Показатели" необходимо отметить флагами показатели, которые должны выводиться в отчете.

В этом блоке также настраивается вид вывода показателей: вертикально или горизонтально.

- Вертикально - показатели выводятся один под другим (например, сумма под количеством).

- Горизонтально - показатели при выводе разворачиваются по горизонтали (например, сначала количество, потом сумма).

Отбор

Чтобы ограничить данные отчета, необходимо отметить флагом показатель, по которому нужно отобрать данные, задать тип отбора и выбрать значение отбора. По умолчанию в списке показателей уже присутствует несколько показателей для отбора. При необходимости можно добавить отбор по другому показателю. Для этого по кнопке "Добавить" после выбора меню "Добавить элемент", либо по клавише "Insert" добавляется строка. В поле "Значение" необходимо выбрать показатель из списка доступных. Обратите внимание, что выбирать можно показатели не только высшего уровня, но и подчиненные им. Например, можно сделать отбор по реквизиту основного средства - "Группа ОС".

Сортировка

На закладке "Сортировка" можно настроить порядок сортировки по каждому показателю отчета. По умолчанию для каждого показателя всегда существует авто-настройка сортировки. Для изменения настройки необходимо добавить показатель на закладку "Сортировка" при помощи кнопки "Добавить новый элемент порядка", и далее выбрать направление сортировки (по возрастанию/по убыванию).

Условное оформление

Закладка предназначена для настройки оформления отчета. При необходимости, можно настроить для каждого уровня группировки нужный цвет и размер шрифта, цвет фона, а также задать выделение отрицательных итоговых значений цветом.

Требования:

- Платформа 8.3.18

- Конфигурация INFOSTART ERP community edition