Расконсервация основных средств в бухгалтерском учете 1С

Объект, переведенный на консервацию, продолжает числиться в составе основных средств.

По основному средству, законсервированному на срок более трех месяцев, начисление амортизации прекращается в 1С с первого числа месяца, следующего за месяцем его перевода на консервацию, и возобновляется с первого числа месяца, следующего за месяцем, в котором ОС расконсервировано, в той же сумме, что и до консервации (п. 23 ПБУ 6/01, п. 63 Методических указаний по бухгалтерскому учету ОС, утв. приказом Минфина России от 13.10.2003 № 91н, далее – Методические указания).

По основному средству, законсервированному на 3 месяца и меньше, амортизация в период консервации начисляется в обычном порядке.

Расходы по проведению расконсервации основных средств включаются в состав прочих расходов (п. 11, 16 ПБУ 10/99) и в соответствии с Инструкцией к плану счетов (утв. приказом Минфина РФ от 31.10.2000 № 94н) отражаются по дебету счета 91.02 "Прочие расходы".

Расконсервация основных средств в Налоговом учете 1С

В налоговом учете расходы на расконсервацию основных средств учитываются в полном объеме в составе внереализационных расходов (пп. 9 п. 1 ст. 265 НК РФ). Расходы на расконсервацию признаются на дату утверждения руководителем организации акта о расконсервации основных средств.

По объекту основных средств, законсервированному на срок более трех месяцев, амортизация не начисляется (п. 2 ст. 322 НК РФ). Такие объекты исключаются из состава амортизируемого имущества (п. 3 ст. 256 НК РФ). Начисление амортизации прекращается с первого числа месяца, следующего за месяцем, когда объект переведен на консервацию (ст. ст. 259.1 и 259.2 НК РФ). После расконсервации основных средств амортизация по ним начисляется в порядке, действовавшем до момента их консервации (т.е. тем же методом и с применением той же нормы амортизации). Начисление амортизации начинается с первого числа месяца, следующего за месяцем расконсервации (п. 7 ст. 259.1 НК РФ).

Если основное средство используется в облагаемой НДС деятельности, то входной НДС по расходам на его расконсервацию можно принять к вычету в обычном порядке (п. 1 ст. 172 НК РФ).

Документальное оформление

Расконсервация ОС (как и консервация) оформляется приказом руководителя организации с указанием объектов ОС и перечислением мероприятий, которые нужно провести для расконсервации ОС. После проведения всех мероприятий по расконсервации составляется акт о расконсервации ОС, который и будет первичным документом для учета затрат на расконсервацию. Унифицированной формы акта нет. В акте целесообразно указать:

- объекты ОС, которые расконсервированы;

- дату расконсервации основных средств;

- проведенные мероприятия по расконсервации ОС и суммы затрат по ним.

В программе 1С Бухгалтерии предприятия 8 для возобновления начисления амортизации после расконсервации ОС создается новый документ "Изменение состояния ОС" с установленным флажком "Начислять амортизацию в 1С (износ)".

Какие же действия нам необходимо выполнить, чтобы правильно оформить все документально? Всего несколько последовательных шагов, чтобы правильно отразить все документы.

Пошаговая инструкция в программе 1С Бухгалтерии предприятия 8 (ред. 3.0)

|

Пример: Руководитель ООО "Швейная фабрика" 27.11.2018 издал приказ о расконсервации двух объектов ОС, которые ранее были законсервированы на период с 16.07.2018 по 30.11.2018. В приказе указано, что для расконсервации следует выполнить работы по очистке от антикоррозийной обработки двух объектов ОС и дальнейшей наладке этих ОС для их эксплуатации. Работы по расконсервации проведены силами сторонней организации 30.11.2018, о чем подписан акт выполненных работ с контрагентом ООО "Метремонт" и получен счет-фактура на сумму 11 800,00 руб. (в т.ч. НДС 18% – 1 800,00 руб.). В тот же день 30.11.2018 составлен акт о расконсервации объектов ОС. |

1. Учет расходов на проведение работ по расконсервации ОС

1.1 Учтена стоимость работ, выполненных сторонней организацией по расконсервации объектов ОС

1.2 Учтен входной НДС, предъявленный сторонней организацией

Документ "Поступление (акт, накладная)" (рис. 1).

Раздел: Покупки → Поступление (акты, накладные).

Кнопка "Поступление", вид операции документа – "Услуги (акт)".

Заполняя документ укажите контрагента, договор, проверьте счет учета и сроки расчетов с контрагентом по ссылке в поле "Расчеты".

Табличную часть документа заполните по кнопке "Добавить":

- в колонке Номенклатура выберите в первой строке полученную услугу (при создании новых элементов в справочнике "Номенклатура" выбирайте вид номенклатуры "Услуги") или просто введите наименование услуги текстом во второй строке;

- в колонке Счета учета по ссылке укажите в открывшейся форме для бухгалтерского (слева) и налогового (справа) учета счет учета затрат – 91.02 "Прочие расходы" и аналитику к нему (статья прочих доходов и расходов с видом статьи "Прочие внереализационные доходы (расходы)" и установленным флажком "Принимается к налоговому учету"), счет учета НДС 19.04 "НДС по приобретенным услугам";

- заполните остальные колонки (количество, цена, сумма, ставка и сумма НДС).

Рис. 1

Результат проведения документа показан на рис. 2.

Рис. 2

1.3 НДС принят к вычету основных средств

Документ "Счет-фактура полученный" (рис. 3).

Для регистрации счета-фактуры, полученного от контрагента, в нижней части документа поступления заполните поля "Счет-фактура №" и "от", нажмите кнопку "Зарегистрировать" (рис. 1). Автоматически будет создан документ "Счет-фактура полученный", поля документам будут заполнены данными из документа-основания, а в форме документа-основания появится ссылка на созданный документ.

По ссылке откройте документ "Счет-фактура полученный". Проверьте заполнение полей документа и установленный флажок "Отразить вычет НДС" в книге покупок. Если флажок снять, то вычет отражается документом "Формирования записей книги покупок".

Рис. 3

По кнопке посмотрите результат проведения документа (рис. 4).

Рис. 4

2. Расконсервация объектов основных средств

2.1 Произведена расконсервация объектов ОС

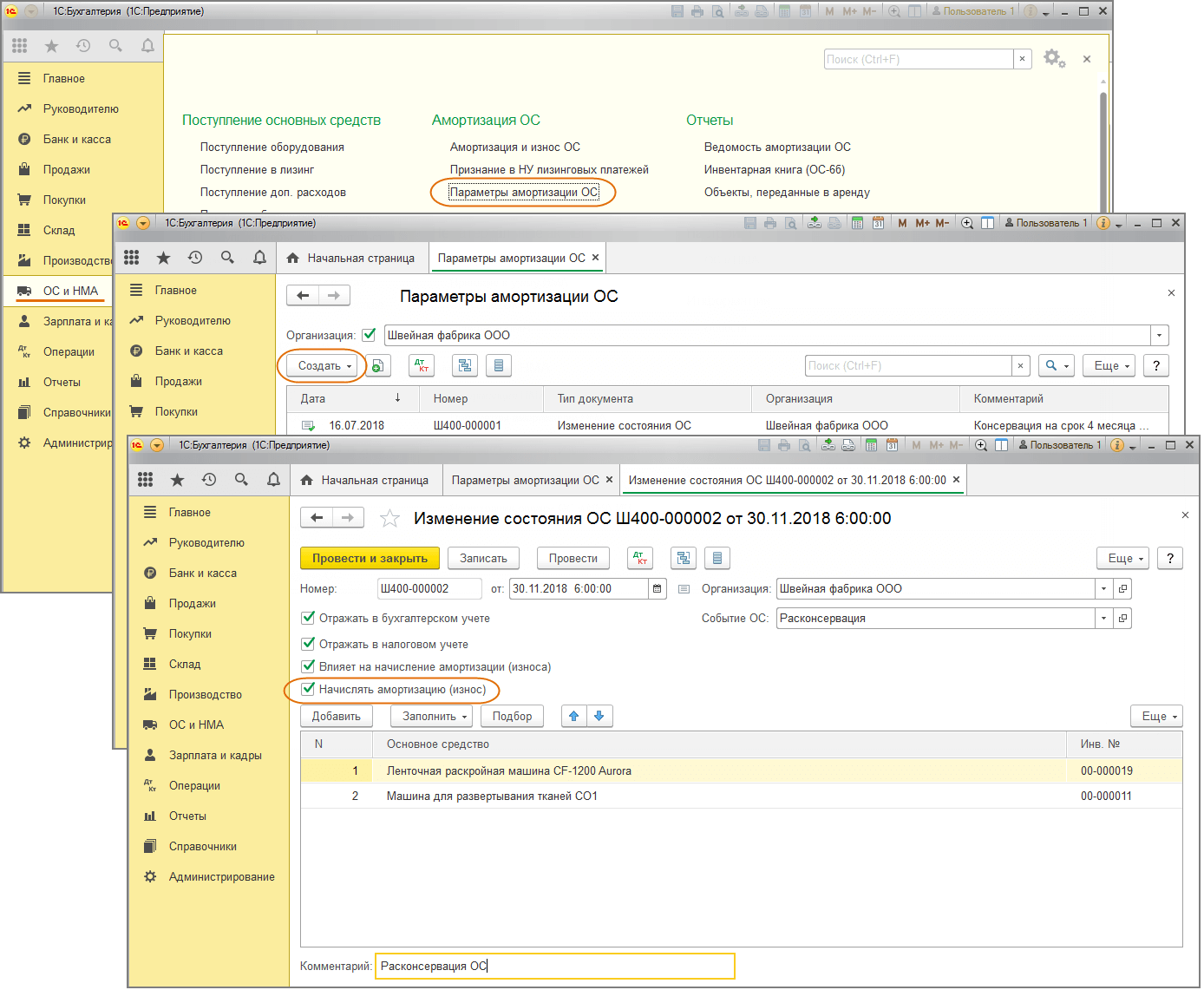

Документ "Изменение состояния ОС" (рис. 5) оформляется, если срок консервации превышает три месяца.

Раздел: ОС и НМА → Параметры амортизации ОС.

Кнопка "Создать", вид операции документа – "Изменение состояния ОС".

Заполняя документ:

- в поле "Событие ОС" выберите "Прочее" или добавьте новое событие "Расконсервация ОС" с видом "Прочее";

- установите флажки в полях "Отражать в бухгалтерском учете", "Отражать в налоговом учете", "Влияет на начисление амортизации (износа)", "Начислять амортизацию (износ)";

- по кнопке "Добавить" добавьте в табличную часть документа основные средства, которые расконсервированы.

Кнопка "Провести и закрыть".

Документ не формирует проводок в программе 1С. Он необходим для возобновления начисления амортизации по объектам ОС, перечисленным в документе, начиная с месяца, следующего за месяцем проведения документа.

Рис. 5

3. Начисление амортизации основных средств

Обработка "Закрытие месяца" (рис. 6).

Раздел: Операции → Закрытие месяца.

Установите месяц закрытия (декабрь 2018 г.).

Кнопка "Выполнить закрытие месяца".

3.1 Начислена амортизация по объектам ОС за месяц, следующий за месяцем расконсервации

Регламентная операция "Амортизация и износ ОС" в составе обработки "Закрытие месяца" (рис. 6).

По ссылке с названием регламентной операции "Амортизация и износ ОС" выберите "Показать проводки" в программе 1С и посмотрите результат ее выполнения (рис. 6).

Рис. 6

Вот мы с и разобрали подробно каждое действие, которое необходимо выполнить, чтобы получить полное представление о том, как проходит расконсервация основных средств в 1С Бухгалтерии предприятия 8.

Итог – четкие шаги и последовательность действий приводят к правильному результату!