Меня зовут Юрий Павлов. Я руковожу компанией «РАУ АйТи» – мы занимаемся внедрением 1С. Я написал три книги по использованию 1С:УНФ. 8 лет преподаю в Учебном центре №1 Фирмы 1С курс по внедрению УНФ.

Все, что я сейчас расскажу, основано на моем личном опыте и опыте моей компании по внедрению УНФ за последние восемь лет.

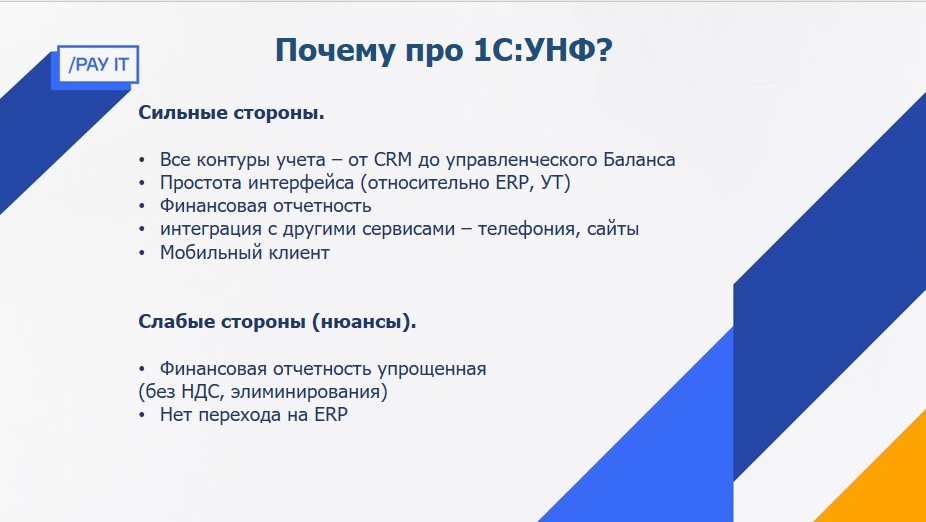

Плюсы и минусы УНФ

«ERP для малого бизнеса и средних предприятий» – эта фраза с сайта 1С International написана в отношении продукта 1С:Drive. Но продукт 1С:Drive написан по большей части на базе УНФ, поэтому все, что я дальше буду говорить, можно рассматривать в контексте внедрения small ERP в малом и среднем бизнесе.

Какие можно выделить плюсы УНФ?

- Как я уже сказал, я рассматриваю УНФ как Small ERP, потому что в ней автоматизированы все контуры учета от CRM до управленческого баланса и финансового результата. С ее помощью руководители, собственники, владельцы компаний могут получить полноценный финансовый учет и управленческий баланс по всему предприятию.

- Второй безоговорочный плюс – это юзабилити. Наверное, только по этой конфигурации я смог написать книгу «От хаоса к порядку» для людей, которые никогда в жизни не видели 1С. В УНФ нет таких слов как «Приходный кассовый ордер». Вместо сложных терминов используются простые слова – «Поступление денег».

- В УНФ достаточно сильный блок финансовой отчетности, позволяющий сформировать полный финансовый результат по предприятию.

- В УНФ постоянно появляются различные возможности по интеграции с различными сервисами IP-телефонии, сайтами, рассылками, чат-ботами и прочее, что для малого бизнеса, безусловно, очень важно.

Слабые стороны – это, скорее, следствие сильных сторон.

- Финансовая отчетность хоть и сильная, но она все-таки реализована в упрощенном виде. В частности, нет двойного учета НДС, нет пока такого понятия как «элиминация».

- Кроме того, в УНФ нет штатного перехода на ERP: при росте компании сложно будет перейти на ERP, выгрузкой/загрузкой этого не сделать.

Условный проект по внедрению УНФ – как выглядит?

О каком условном проекте пойдет речь, на котором надо обходить грабли?

- количество АРМов или автоматизированных рабочих мест от 10 до 50;

- бюджет – от 500 тысяч до 2-3 миллионов рублей (при условии, что речь о Петербурге и Москве);

- сотрудников в компании может быть достаточно много, потому что это, скорее, производственные компании;

- Как правило, автоматизируются все контуры учета, чтобы в итоге получить полный финансовый результат и баланс.

Обратите внимание на логотипы на слайде. Это могут быть проекты любого размера – от небольших бутиков до небезызвестной нефтяной компании. Все мы знаем, что по большей части Лукойл автоматизирован на SAP, но мы заканчиваем проект протяженностью в год в компании LTS – это подразделение Лукойла, которое находится за границей: в Дубае, Праге и Вене и поддерживает зарубежную инфраструктуру Лукойла. За прошедших год мы автоматизировали биллинг, работу с коммерческими предложениями и шаблонами договоров. Не обошлось без доработок, однако в качестве базового решения мы выбрали именно УНФ, потому что в этой конфигурации необходимая LTS функциональность достаточно хорошо развита.

Я расскажу про шесть граблей внедрения УНФ. Надеюсь, это поможет вам на них не наступить

Грабли № 1. Выбор технологии внедрения 1С:УНФ

Я не буду рассказывать про то, что такое Agile / Scrum и Waterflow (водопад), уверен, что каждый из вас об этом знает лучше меня. Я их сгруппировал условно:

- на одну чашу весов поставил технологии типа водопада – как классического, так и со всяческими очередями;

- на другую чашу весов – все, что связано с гибкими технологиями.

Мы выявили 5 ключевых критериев, по которым совместно с заказчиком определяем, по какой технологии будем реализовывать конкретный проект

Первый критерий – деньги. Мы обсуждаем с клиентом его отношение к бюджету.

- С одной стороны, клиент может достаточно быстро согласовывать какие-то изменения в бюджете. Однажды у нас было так: сидим с заказчиком за столом переговоров, обо всем договорились, он достает мобильный телефон и переводит нам деньги. Все, говорит, ребята, работайте. Это максимально быстрое согласование.

- Противоположность этому в том же Лукойле, например, где согласование бюджета многоэтапный процесс, который может затянуться на несколько месяцев.

Второй критерий – скорость и отношение к результату.

- С одной стороны, заказчик может понимать, что необходимость автоматизации назрела и откладывать на потом внедрение больше нельзя. Тем не менее, он не готов сесть за стол переговоров и сразу описать ключевые проблемы компании, либо потому что не хочет тратить время, либо потому что сам не до конца понимает, какие задачи необходимо решить. Проще говоря, клиент знает, что нужно автоматизировать склад, и хочет увидеть и почувствовать результат, но он не готов три месяца вам что-то рассказывать, чтобы вы это потом еще полгода делали.

- Второй вариант – заказчик уже знает все о своих бизнес-процессах. Он может организовать столько встреч с руководителями, сколько потребуется, готов все рассказать, чтобы задача стала понятна. И ждет, что ему все четко оценят, скажут, за сколько денег и в какие сроки все это будет сделано.

Третий критерий – вовлеченность заказчика.

- Бывает, что клиенту быть в курсе событий и чувствовать, как идет проект, чуть ли не ночевать у вас в офисе. И не исключено, что заказчику может быть важен сам экшен – «пыль столбом, дым коромыслом» – чтобы все активно работали, устраивали встречи, брифинги. И это иногда даже важнее, чем сам результат.

- Противоположная ситуация– клиент не готов сильно погружаться, он согласен в соответствии с планом провести встречи, что-то рассказать, посмотреть, но половину рабочего дня каждый день тратить не собирается.

Четвертый критерий – скорость реакции:

- либо вам быстро дают фидбэки;

- либо обратную связь приходится ждать долго – то закрытие месяца у заказчика, то он в отпуске, то заболел, то много работы, то еще что-то. И даже простой фидбэк, к примеру ответ на письмо, можно ждать неделю.

Последний критерий в большей части относится к малому бизнесу – изменяемость процессов.

- Если процессы ранее изменялись, в ближайшем будущем тоже может что-то модифицироваться, могут появиться новые продукты, новые направления или услуги.

- Либо компания уже зрелая, все процессы в ней отлажены. Может быть, они давно на рынке, являются филиалом зарубежной компании или франшизой.

По этим пяти критериям мы совместно с клиентом обсуждаем, по какой технологии работать. Мы не говорим такие слова, как «скрам мастер», «фасилитатор» или еще что-то. Совместо и на понятном клиенту языке мы обсуждаем, по какой технологии будем работать.

Здесь ключевое слово «совместно», чтобы потом можно было разделить ответственность или что-то поменять. Даже когда мы давным-давно внедряли по водопаду, когда в договорах фиксировались штрафы для заказчика, если он вовремя не реагировал и работа в связи с этим останавливалась, и соотвествующие штрафы нам платили, на эти деньги команду не прокормишь.

Грабли № 2. Конфигурация УНФ

Следующая группа граблей объединена тем, что о них вы по большей части узнаете в конце проекта. Они касаются непосредственно конфигурации УНФ.

Следующие грабли – по поводу двойного учета НДС. Проект подходит к концу, формируется финансовая отчетность, заказчик у вас спрашивает: «Как теперь посмотреть валовую прибыль по номенклатуре без НДС?» И вы говорите, что никак.

А почему никак? Ведь там есть счет-фактуры, есть НДС – вроде визуально все для этого есть? Но на самом деле в УНФ нет двойного учета НДС, как, например, в ERP или «Комплексной автоматизации». Это может обернуться тем, что клиент либо откажется от системы, либо придет к мысли, что нужно внедрять другую конфигурацию или переделывать эту с изменениями бюджета. Но в итоге это может привести к тому, что вы с этим заказчиком перестанете работать.

Что делать?

- Как минимум, нужно об этом знать до начала проекта, чтобы понять, что делать.

- Во-вторых, можно попробовать обойти проблему. Существует несколько способов. Если заказчику достаточно того, чтобы укрупненно видеть учет НДС (например, по юр.лицам, по направлениям бизнеса), то можно использовать функциональность начисления налогов, которая есть в УНФ. Допустим, считать эти налоги в «1С: Бухгалтерии», а в УНФ вручную раз в месяц или в квартал их начислять, что позволит видеть финансовую отчетность без НДС.

- Третий вариант – подождать, пока разработчики это сделают. Обещают плюс-минус к началу 2021 года эту функциональность в УНФ реализовать.

Грабли № 3. Элиминация

Элиминация более понятным языком – исключение внутрикорпоративных оборотов.

В УНФ нет специальной выделенной функциональности для этого – такой, как в «Комплексной автоматизации» или в ERP. Но проблему можно тоже обойти.

- Либо включить функцию «Учет по компании» в настройках системы, и таким образом в УНФ вы сможете закупать на одну организацию, а продавать с другой, внутренние перепродажи уже отражать в «Бухгалтерии» – и, как следствие, в УНФ у вас уже не будет внутренних оборотов.

- Либо во все внутренние документы в пользовательском режиме добавить дополнительный реквизит (галочку) с помощью штатной функциональности, по этой галочке внутренние перепродажи в отчетности исключать.

- И третий вариант – снова подождать. Разработчики в конце следующего года планируют эту функциональность сделать. Кстати, в настройках программы вы можете проголосовать и поднять вверх эту доработку, если вам она нужна.

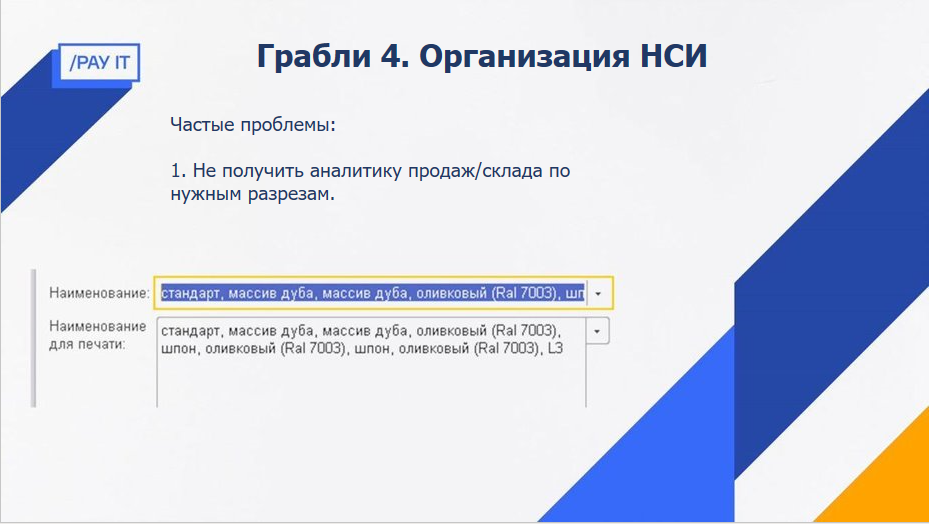

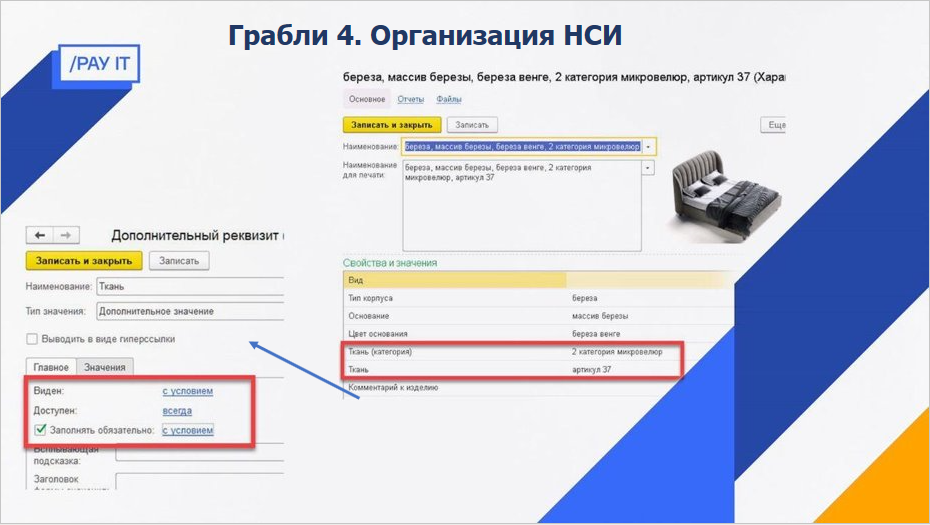

Грабли № 4. Организация НСИ

Те, кто внедряет ERP или «Комплексную автоматизацию», знают, что тема НСИ очень важна, и о ней нужно подумать. В части УНФ и внедрения небольших конфигураций этот момент иногда опускается и порождает кучу проблем. У одного клиента, который занимается производством мебели, нам пришлось заново внедрять УНФ, потому что вся аналитика продукции и материалов были просто вписана в названиях номенклатуры, что вело к невозможности получить расширенную аналитику по складу, по продажам и по закупкам.

Из-за этого также возникает куча дублей в системе.

Что с этим нужно делать? Если в УНФ больше нескольких десятков номенклатурных позиций, нужно подумать, как все эффективно организовать. Что значит «подумать»?

- Это означает, что вам совместно с заказчиком нужно определить выходные формы аналитики по номенклатуре (складскую аналитику, продажную, закупочную), посмотреть, какие отчеты нужны и в каких разрезах.

- Затем на основе выходной аналитики определить структуру справочников.

- И далее определить регламенты ввода данных и ответственных за процесс.

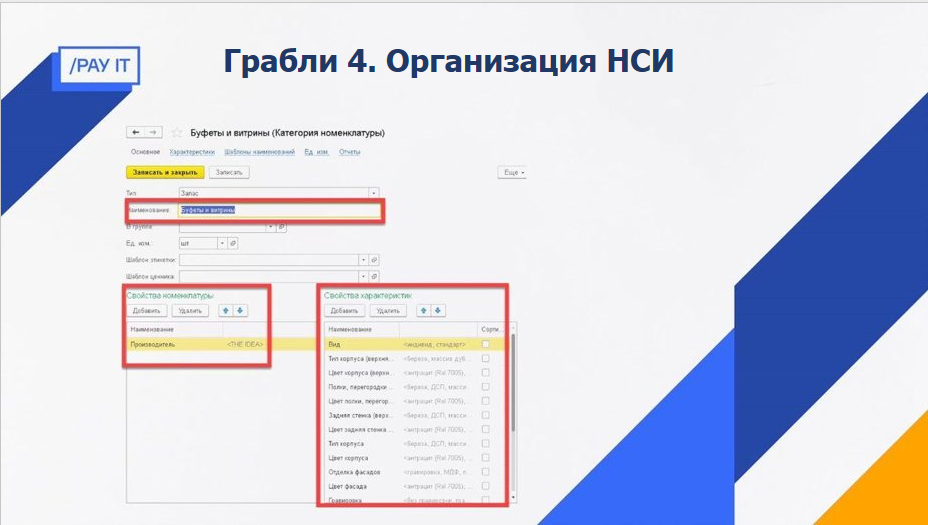

В УНФ есть достаточно хорошая функциональность по организации справочника «Номенклатуры» – примерно такая же, как в ERP и «Комплексной автоматизации». Есть характеристики, категории, свойства характеристик, свойства номенклатуры.

На слайде вы можете видеть, во что мы превратили номенклатуру, которая была на предыдущем скриншоте. Здесь уже все разбито по свойствам.

Особое внимание обращаю на то, что в штатной функциональности есть специальные возможности, которые позволяют использовать общие списки значений и свойств. Например, здесь у меня показано, что у мебели есть и цвет ножек, и цвет фасада, и цвет столешницы, и все эти цвета сведены в единый список цветов. Чтобы эти списки не вводить, можно использовать в настройках общие списки.

И обязательно обратите внимание: в штатной функциональности есть возможность отметить обязательность заполнения этих свойств в номенклатуре. Вы можете сделать так, чтобы менеджеры при вводе номенклатуры не совершали ошибки:

- если менеджер выбрал ткань дивана, то он должен обязательно выбрать и ее цвет,

- а если он ткань не выбрал (например, тип материала «кожа»), значит, и цвет ткани выбирать не надо.

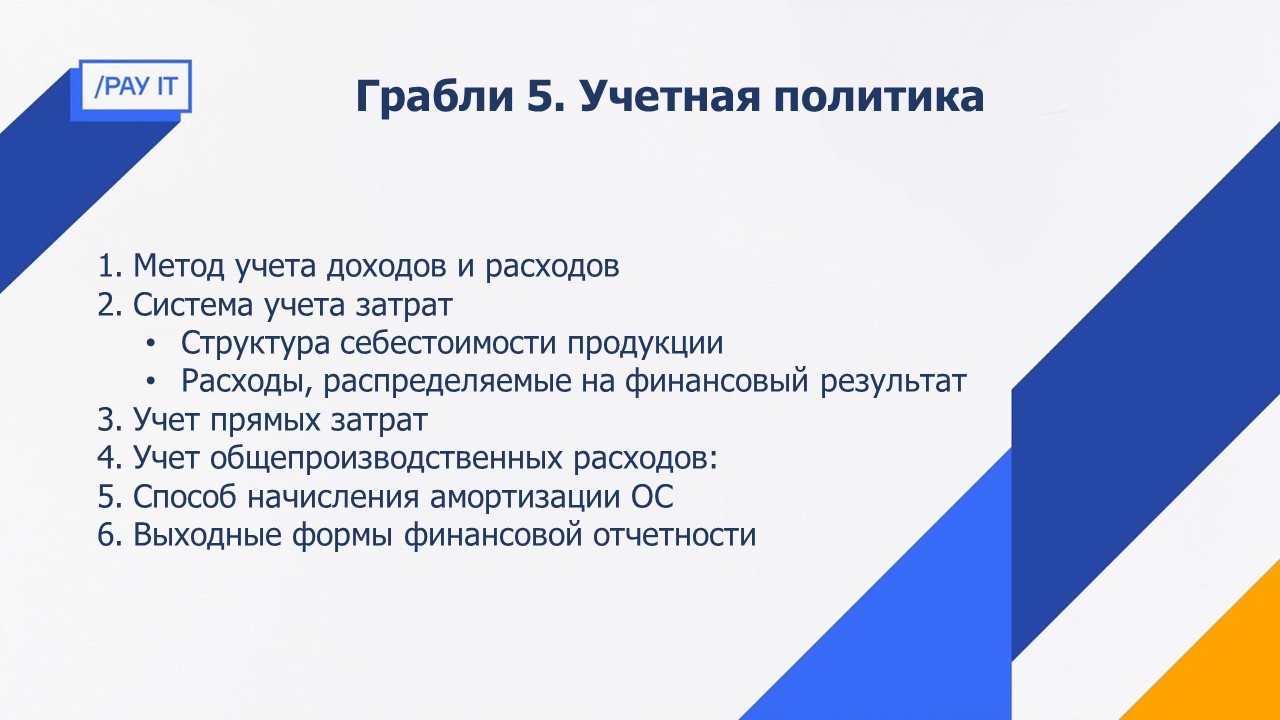

Грабли № 5. Учетная политика

Предпоследние грабли – финансовый учет.

В малом и среднем бизнесе финансовый учет, конечно же, во всех компаниях есть, но, как и у Винни Пуха, он «хромает». Кто ведет в малом бизнесе фин.учет? Генеральный директор, коммерческий директор, бухгалтер…в общем, кто только не ведет, но, как правило, специальной должности «финансовый директор» с нормальным образованием в маленьких компаниях нет.

В своей жизни я каких только таблиц по расчету прибыли не видел: где-то используется кассовый метод, где-то резервирование, где-то фондирование, где-то метод начисления. Все это, зачастую, объединено в какие-то громоздкие эксели, и прибыль в итоге считается каким-то совершенно метафизическим образом.

При внедрении, к сожалению, нам приходится нести просветительскую функцию и рассказывать, про методы расчета прибыли и как правильно вести финансовый учет. Ведь важно до начала работы в УНФ определить, как вы будете вести финансовый учет.

На этом слайде шпаргалка из нескольких пунктов – это список, который нужно прописать на бумаге и обязательно подписать с заказчиком, чтобы в будущем он каких-то странных вопросов вам не задавал. Программа посчитала, например, валовую прибыль, а ваш клиент спрашивает: «А почему этот заказ сюда попал?» Вы говорите: «Его же уже отгрузили, вот он и попал». А клиент недоумевает: «Но ведь этот заказ еще не оплатили!» Он просто не знает, что для финансового учета в программе выбран метод начисления.

Чтобы такого не было, сделайте небольшой документ с учетной политикой и проговорите все это заказчиком:

- опишите, каким методом будете считать прибыль;

- какая будет система учета затрат;

- что пойдет в себестоимость;

- что войдет в финансовый результат текущего месяца;

- как будут учитываться затраты – в момент начисления, в момент выпуска продукции и списания материалов;

- если есть оборудование, поговорите про начисление амортизации;

- самое главное – определить, какие вообще формы финансовой отчетности заказчик будет использовать – нужен ли ему просто отчет «доходы и расходы» или он хочет управленческий баланс. Потому что от этого зависят почти все контуры учета, которые вы будете для этого автоматизировать.

Грабли № 6. Как не потерять результаты проекта

На видео вы видите, что бегун уже почти добежал до финиша.

Но на финишной черте его обогнали.

Особенности малого бизнеса

Прежде, чем рассказать об этих граблях, давайте вспомним еще раз, что такое малый и средний бизнес.

- В малом бизнесе 100% нет регламентов, инструкций. Они могут быть в голове у директора или, может, в его компьютере, но они не описаны, сотрудники ими не пользуются.

- И второе – процессы периодически меняются. Не настолько, конечно, что занимались продажами автомобилей, а стали торговать шоколадками, но появляются какие-то новые услуги, более крупные заказчики, перестраиваются процессы.

Т.е. в малом бизнесе есть такие два момента.

При этом сами бизнес-процессы, перед тем как вы внедрите систему, выглядят не так

Перед внедрением бизнес-процессы, скорее всего, выглядят как-то так – они как-то сложились и в процессе могут быстро поменяться.

Как организовать проект внедрения в малом бизнесе

Что происходит?

- В начале, когда мы приходим к заказчику, мы все делаем правильно – определяем бизнес-цели проекта, все измеримо, все хорошо.

- Далее делаем проект, внедряем, автоматизируем, обучаем…Все классно, внедрили.

- А дальше, скорее всего, продаем клиенту договор на сопровождение по ИТС или подключаем его горячую линию.

Но за те годы, когда мы работали с этим рынком, мы видели, что системы часто начинают деградировать.

- К примеру, появились новые статьи расходов (условно говоря, начали платить наличкой каким-нибудь сотрудникам на производстве), а в системе это не учитывается – соответственно, руководитель не получил нормальной прибыли, нормальной отчетности.

- Потом появляется еще что-то – и снова отчетность неправильная.

Может быть, заказчик к вам сразу не обратится из-за того, что у компании сезон, потом забыли, а потом через год к вам придут и скажут - «ничего не работает».

Чтобы этого избежать, мы ввели такую функцию как «постпроектный аудит».

Цели и задачи постпроектного аудита

Цель постпроектного аудита – обеспечить постоянное выполнение задач автоматизации для достижения тех благих бизнес-целей, которые мы поставили в начале проекта

У постпроектного аудита две основные задачи.

- Первая – это мониторинг. Мы с определенной периодичностью смотрим, как должен отражаться бизнес-процесс, и как он в реальности отражается, правильно ли сотрудники вносят данные – насколько корректно в соответствии с функциональной моделью. В результате мониторинга мы определяем риски – к чему это приведет. Может, кто-то не зарегистрировал какой-то звонок, ну и ладно. А может быть, кто-то не зарегистрировал кучу затрат, а в итоге прибыль отражается неправильно.

- Вторая задача – это поддержание системы в актуальном состоянии. Система тоже деградирует. И не потому, что что-то не было сделано, а потому, что могло что-то поменяться в бизнес-процессах. После завершения проекта мы обычно проводим аудит часто – раз в неделю, раз в две недели, а дальше уже по необходимости – раз-два в месяц.

Отчет по результатам постпроектного аудита

В качестве результата аудита мы формируем отчет. В случае большого количества проблем или рисков мы делаем брифинг с владельцем проекта со стороны клиента и доносим все это дело уже в аудиоформате, подписываем отчет. Если проблем особых нет, отправляем по e-mail.

В отчете мы обязательно:

- показываем текущее состояние – как должно быть по каждому бизнес-процессу, и как сейчас происходит;

- даем рекомендации по улучшению системы.

- Может быть, надо обучить человека, например, сотрудник поменялся, и не понимает, что делать, или делает очень медленно.

- Может быть, нужно доработать систему, потому что процесс поменялся;

- Или просто вас осенило, что если вы сделаете иначе, все будет легче, проще и быстрее;

- фиксируем принятое решение в этом отчете. Мы не просто выдали рекомендацию и попрощались до следующего аудита. Мы формируем некое решение, что мы будем делать – дорабатывать, обучать, что-то менять. Затем устанавливаем сроки и ответственного. И после этого – контролируем процесс.

Делая аудит, вы не только предоставляете заказчику бОльшую ценность, но и оказываете ему очень важную услугу – делаете так, чтобы эта система продолжала работать. Потому что система, предоставленная сама себе, со временем обязательно потеряет свою актуальность.

Заключение

Это были шесть граблей, которые я рекомендую обходить.

Тем, кто внедряет УНФ, рекомендую почитать мои книжки «От хаоса к порядку» и «Реальная автоматизация малого бизнеса».

****************

Данная статья написана по итогам доклада (видео), прочитанного на конференции INFOSTART EVENT 2019.

|

30 мая - 1 июня 2024 года состоится конференция Анализ & Управление в ИТ-проектах, на которой прозвучит 130+ докладов.

Темы конференции:

Конференция для аналитиков и руководителей проектов, а также других специалистов из мира 1С, которые занимаются системным и бизнес-анализом, работают с требованиями, управляют проектами и продуктами!

|

{kind=link}