В данной статье хотел бы обсудить один из вариантов «черного учета».

Можно долго рассуждать на тему, хорошо это или плохо, но реальность такова, что очень много организаций, для того, чтобы быть привлекательными для контрагентов, вынуждены периодически вести учет в черную. На моей практике чаще всего встречаются откаты на закупки.

Бывает два типа такого рода расчетов.

Первый - это когда конечный клиент, просит повысить цену на продукцию, и разницу просит себе в карман.

Второй вариант - это продать выписать по накладной больше продукции, чем он заберет по факту. Как пример, по накладной 100 карандашей оплачено, и отгружено. По факту клиент заберет 80, а за 20 просит вернуть ему наликом. Но тут уже у компании, которая ему окажет такую сделку, встает вопрос, как быть с остатком. И есть еще очень важный аспект, как при акте сверки «не спалить» такого рода сделку.

В одной организации, рассказали такой забавный случай. Правда забавный, он для нас. Контрагент запросил акт сверки у организации, за прошлый период, с большим интервалом. По определенным документам, запросили копии, в итоге в одной из старой накладной, в позиции номенклатуры так было и написано «откат»… Что привело к тому, что снабженца с той стороны с позором уволили, а может и еще чего. История это умалчивает.

Соответственно встает задача: Нужно провести сделку, при этом чтобы расчеты по контрагенты были согласно выписанному документу, а вот остатки отличались от накладной. Да и надо учесть момент, чтобы ни каким образом эта информация не ушла.

Самый простой вариант, который требует больше действий от менеджера, это внести документ оприходования товаров, на то количество, которое было возвращено в наличных средствах. Но если такие сделки, явление частое, то путанность во взаиморасчетах ставится все больше. Да и надо учитывать, что просчитать рентабельность этой сделки становится труднее.

Для того, чтобы работать с такими сделками было проще, и чтобы можно было быстро просчитать рентабельность, я в свое время придумал следующий алгоритм. В примере буду использовать УТ 10, документ «Реализация товаров и услуг».

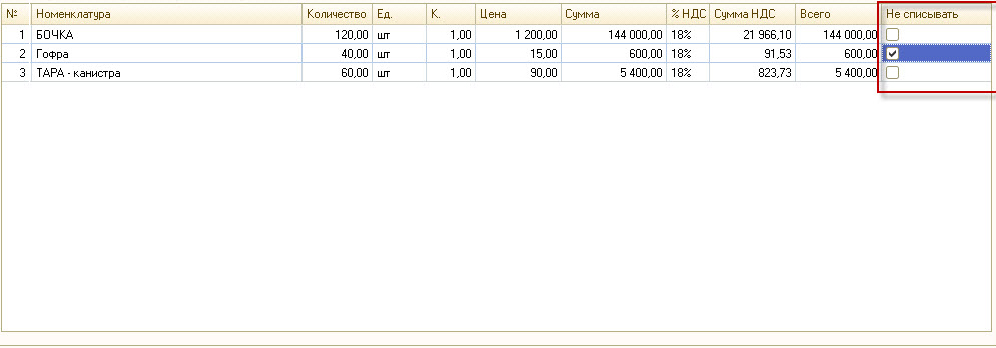

Добавляем новый реквизит, в товарах. Тип Булево. Назовем его «НеСписывать». Далее размещаем его на форме документа.

Теперь задача заключается в том, чтобы подменить данные при проведении документа. Для этого открываем модуль объекта, и правим процедуры:

Процедура: ПодготовитьТаблицыДокумента

В самом начале описана структура полей. В конце добавляем новую колонку:

СтруктураПолей.Вставить("НеСписывать" , "НеСписывать");

Процедура: ДвиженияПоРегистрамУпр

Добавляем в самом начале такой код:

ТемпТовары = ТаблицаПоТоварам.Скопировать();

СчетНеСписывать= 0;

Для Каждого ТекСтрокаТовары Из ТаблицаПоТоварам Цикл

Если ТекСтрокаТовары.НеСписывать Тогда

ТемпТовары.Удалить(СчетНеСписывать);

СчетНеСписывать = СчетНеСписывать - 1;

КонецЕсли;

СчетНеСписывать = СчетНеСписывать + 1;

КонецЦикла;

ТаблицаПоТоварам = ТемпТовары;

Код весьма простой, удаляем из ТаблицаПоТоварам, все записи, где стоит галка «не списывать», затем возвращаем полученный результат в таблицу.

Собственно и все. На выходе получаем, что регистры по расчетам заполнены согласно документам. Регистры по остаткам заполнены с учетом установленной галки.

При анализе уже можно учитывать не списанные позиции. Например, на запись, где установлен флаг «не списывать» можно сделать расчет суммы, которая была не списана, записывать ее либо в отдельный регистр, либо в новый реквизит документа. Что поможет понять рентабельность этой сделки.

Я понимаю, что может быть очень много отрицательных комментариев на такие методы, но зачастую, как Вы и сами знаете, клиент ставит задачу, мне надо и все! Чтобы было понятно, чтобы ни кто не заморачивался, чтобы случайно эта информация не «всплыла». А клиент, у нас всегда прав, поэтому такое решение имеет право на жизнь, и в определенных местах используется годами. Проблем не выявлено.

Ну и конечно, очень интересно, кто использует другие методы, в таких задачах.

{kind=link}