{kind=link}

Данное разъяснение, содержащееся в письме ФСС РФ, основано на положениях пункта 1 статьи 217 и пункта 1 статьи 226 Налогового кодекса РФ, в соответствии с которыми, в частности, пособия по временной нетрудоспособности подлежат налогообложению НДФЛ, а организации и иные лица, от которых или в результате отношений с которыми налогоплательщик получил доходы, обязаны удержать и уплатить в бюджет исчисленную сумму НДФЛ. Отмечено также, что при заполнении оборотной стороны листка в строках "За счет средств Фонда социального страхования Российской Федерации" и в строке "За счет средств работодателя" размер исчисленного пособия по временной нетрудоспособности должен быть отражен в полном объеме без вычета сумм НДФЛ.

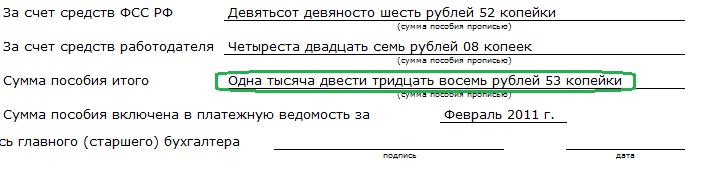

Оборот листка нетрудоспособности без НДФЛ

18.03.11

Учетные задачи - Печатные формы

Печатная форма взята из типовой конфигурации, внесены изменения согласно следующему перлу:

Письмо ФСС РФ от 29.12.2010 N 02-03-10/05-14665 "Об отражении в листке нетрудоспособности размера пособия с учетом НДФЛ"

На оборотной стороне листка нетрудоспособности в строке "ИТОГО (сумма к выдаче)" следует указывать сумму пособия за вычетом НДФЛ.

Письмо ФСС РФ от 29.12.2010 N 02-03-10/05-14665 "Об отражении в листке нетрудоспособности размера пособия с учетом НДФЛ"

На оборотной стороне листка нетрудоспособности в строке "ИТОГО (сумма к выдаче)" следует указывать сумму пособия за вычетом НДФЛ.

См. также

Infostart PrintWizard - создание и редактирование печатных форм в 1С 8.3

18000 руб.

06.10.2023 8243 24 6

Универсальная печать по шаблонам Word (Печать договоров из 1С БП 3, УНФ 1.6, ЗУП 3, УТ 11, КА 2, ERP 2, ДО 3)

5400 руб.

08.10.2019 43233 147 89

Устранение начислений прошлых периодов в ведомостях ЗУП 3.1, КА, ЗиКГУ 3.1

15600 руб.

14.09.2022 13069 63 26