Как известно учет затрат и расчет себестоимости - одна из сложнейших тем. В статье кратко и в картинках описаны несколько методов учета затрат и расчета себестоимости.

По полноте учета затрат:

-метод учета полных затрат,

-маржинальный метод учета затрат.

По оперативности учета и контроля затрат:

-учет по фактической себестоимости,

-учет нормативных затрат.

Это только первая моя статья из серии статей, посвященных этой теме. По мере написания - буду добавлять новые и корректировать старые.

Методы учета затрат в картинках

Замечания:

- Описанные методы не являются взаимоисключающими и могут комбинироваться, причём, в каждой классификации делается упор на определенный компонент учета затрат, по которому существуют разные методы

- Далее в упрощённых схемах описаны методы учета затрат, при этом слева описаны входы, а справа выход (Себестоимость)

- Салатовым цветом помечены планируемые данные, которые формируются заранее

- Зелёным цветом помечены оперативные данные, собираемые в течение суток, смены, часа, минуты (в зависимости от размеров производства и сложности бизнес-процессов)

- Синим цветом помечены неоперативные данные, которые, например, собираются только к концу месяца

- Серым цветом помечено то, что получается на выходе

- Некоторые высказанные здесь мысли - являются моим личным мнением, некоторые взяты из книжек. Если с чем-либо не согласны или хотели бы что-либо дополнить - просьба мне об этом написать и в дискуссии родится истина:) Уже несколько таких истин родилось в дискуссии с Арчибальдом, за что я ему благодарен:)

- В следующей версии статьи будут подробнее расписана суть каждого метода, а также даны определения используемых терминов.

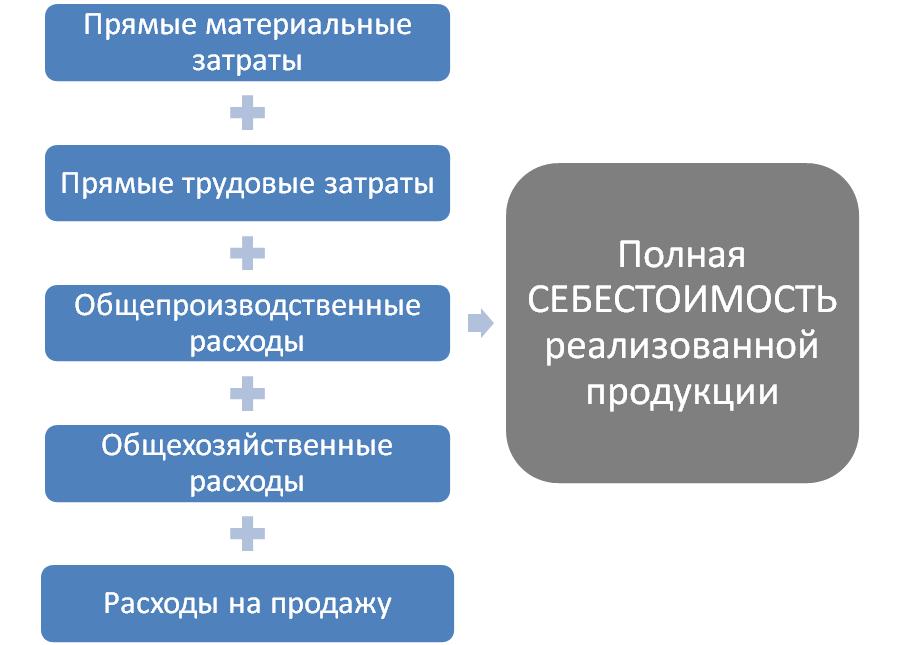

Метод учета полных затрат (по полноте учета)

Замечания:

- Если затраты невозможно отнести на продукцию – распределяются сначала по центрам ответственности, а затем переносятся в себестоимость пропорционально выбранной базе распределения

- про распределение затрат будет рассказано в отдельной статье

Плюсы:

- Позволяет получить представление обо ВСЕХ затратах, которые несет организация в связи с производством и реализацией одного изделия

Минусы:

- Вычисляется только в конце отчетного периода

- нет возможности эффективно и своевременно управлять себестоимостью

- Не учитывает, что себестоимость единицы изделия не остается постоянной при изменении объема выпуска продукции

- если организация увеличивает объемы производства или продаж (но постоянные затраты при этом не изменяются) – себестоимость единицы снижается и наоборот

Маржинальный метод учета затрат(по полноте учета)

Замечания:

- Списываются только переменные издержки организации

- Постоянные затраты исключаются при расчете себестоимости

- они относятся на финансовый результат того периода, в котором они возникли

Плюсы:

- Позволяет руководителю сконцентрироваться на переменных элементах затрат (управление постоянными затратами является стратегическим и проводится не так часто, как управление переменными, поэтому постоянные можно исключать из рассмотрения)

- находить пути снижения переменных затрат

- руководитель не отвлекается на то, что не подлежит изменению в данное время

Минусы:

- Не учитывается влияние постоянных и условно-постоянных затрат

Метод учета фактических затрат(по оперативности)

Замечания:

- Требуется полное отражение первичных затрат на производство на бухгалтерских счетах по каждой производимой продукции и полуфабрикату

- Требуется построение «затратного дерева»

- с группировкой затрат по: видам производств, характеру расхода, местам возникновения, объектам учета, носителям затрат

- с отнесением фактически понесенных затрат на объекты их учета и калькулирования

Плюсы:

- Прозрачность и понятность расчетов

Минусы:

- Медлительность учета и предоставления информации

- несвоевременное предоставление информации, т.к. стоимость изделия становится известной лишь по истечении некоторого момента времени

- высокая трудоемкость и дороговизна метода из-за необходимости выполнения большого объема работы по регистрации хозяйственных фактов

- На себестоимость могут влиять «случайные» затраты

Нормативный метод учета затрат(по оперативности)

Замечания:

- Нормативная калькуляция проводится для новых видов расходов

- Изменения норм проводятся по тем расходам, по которым уже были составлены нормативные калькуляции, но по каким-либо причинам было решено изменить нормы (например, изменение цен поставщиков, сезонность работ и т.д.)

- Отклонения от норм вносятся уже при фактическом учете затрат, например, в момент использования материала или осуществлении рабочим тех. операции

Плюсы:

- Всегда известна ориентировочная себестоимость продукции, что позволяет проводить оперативное ценообразование

- По каждому расходу известна его удельная стоимость, что помогает проводить более точное планирование и моделирование

Минусы:

- Нужно задавать нормы затрат на все расходы, в том числе и на непроизводственные (например, нормы затрат на управленческие расходы, нормы затрат на использование электричества, и т.д.) и периодически их корректировать, что отнимает время.